2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

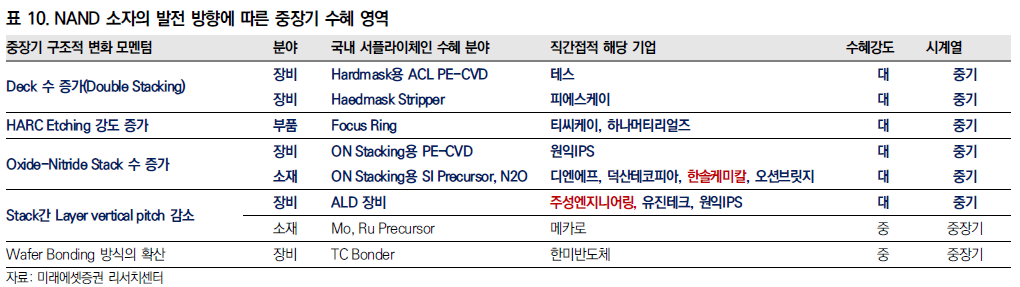

1) Deck 수 증가에 따른 장비 수요 확대: Double stacking은 기존의 Single stacking 대비 HARC etching의 횟수가 2배로 늘어나고, Etching을 위한 Hardmask를 한번씩 더 사용해야 한다. 테스(Hardmask 용 ACL PE-CVD), 피에스케이(Hardmask Strip) 등 국산 장비업체들의 수혜가 예상된다. 또한, Focus ring의 Plasma 노출 횟수도 Stacking 횟수에 비례해 증가하게 될 것이다. 티씨케이(SiC Focus Ring), 하나머티리얼즈(Si/SiC Focus Ring) 등 Parts 업체도 성장의 계기가 될 것으로 전망한다.

2) Oxide-Nitride 단수 증가에 따른 장비/소재의 자연 증가: 국내에서 Oxide-Nitride Stacking Deposition용 PE-CVD를 국산화 한 업체는 원익IPS, 유진테크가 있다. 또한, 공정에 사용되는 박막 소재들의 수요도 비례해 증가할 전망이다. O-N Stacking 용으로 많이 사용되는 소재는 HCDS + NH3(→Nitride)/N2O(→Oxide) 조합인 것으로 추정된다. 국내 HCDS 제조사는 덕산테코피아, 디엔에프, 오션브릿지, 한솔케미칼 등이 있다.

3) Layer vertical pitch의 30nm대 진입으로 인한 ALD 적용 증가: 현재 100단대의 NAND가 24년부터는 300단대에 진입할 것으로 전망된다. 단수가 증가하는 가운데 칩 두께를 유지하기 위해서는 Vertical pitch는 24년 30nm대로 진입할 것으로 전망된다. Charge Trap Layer와 Gate oxide를 Deposition 하고, Gap Fill까지 하기 위해서는 ALD의 적용이 필수다.

4) Word Line 저항 급증에 따른 배선 물질 변경: NAND가 200단 후반으로 진입하게 되면서 Cell당 Vertical pitch가 30nm대에 진입할 것으로 전망된다. 24년부터는 기존의 Word Line 배선 W(텅스텐)의 저항이 급격하게 올라가기 때문에 저항이 낮은 물질로 변경될 가능성이 높다. 현재로서 유력한 물질은 Mo(몰리브덴)이다. Zr(지르코늄) 전구체를 양산하고 있는 메카로, 아이켐스(비상장) 등이 Mo 전구체에 대한 연구 개발중인 것으로 알려진 바 있다.

5) Wafer bonding 적용 가능성: Packaging 에서 뿐만 아니라, 메모리에서 점차 Bonding 기술의 중요도가 높아지고 있다. 글로벌 Big 3 장비업체들이 Plasma Dicing 과 CMP 에서는 강점이 있을 수 있으나, Bonding 공정 측면에서는 글로벌 Top tier 수준의 Bonding 기술을 보유한 업체는 한미반도체다. 비록 최근 주춤 했으나, SK 하이닉스와의 HBM TC-Bonder 를 양산한 경험도 있다