전체

반도체

반도체소재부품

반도체장비

차/전력반도체

후공정/기판

2차전지

2차전지소재

2차전지장비

폐배터리

자동차

자동차부품

디스플레이

전기전자

수소

신재생에너지

원자력

에너지/원자재

5G/통신

자율주행

AI/AR/VR

로봇

항공/우주/방위

UAM

철강

비철금속

화장품/유통

여행/카지노

음식료

의류신발

폐기물

플라스틱

미용/의료기기

조선/해운

인터넷/보안

게임

엔터/미디어

정유/화학

건설

기계/유틸

투자관련

경제/통계

기타

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2023.02.01

등/경유 공급 부족은 2023 년에도 이어질 전망

[한화투자증권 윤용식] 정유/화학 : 결국은 공급과 수요

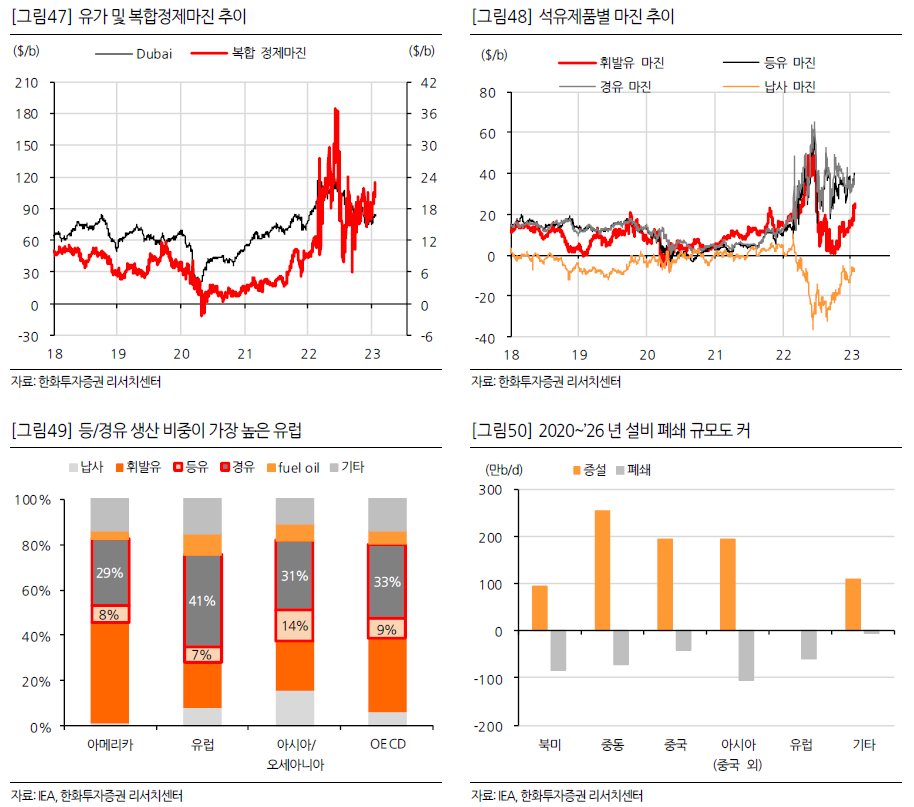

2022년, 등/경유 중심의 마진 강세

2022년 하반기 이후 소비 둔화에 따른 조정에도 불구하고 ‘23년 1월 복합정제마진은 18.0$/b로 여전히 과거 호황기를 뛰어넘는 수준이다. 등/경유 마진은 각각 38.3$/b,35.8$/b로 역대급 고마진이 지속되고 있으며, 휘발유 마진도 22.8$/b로 반등했다. 다만 납사 마진은 -8.7$/b로 저조한 화학 수요에 의해 상대적으로 부진하다.

원인: 1) 정유설비 부족 2) 러시아/중국의 수출 감소 3) 천연가스 강세로 인한 대체수요 발생

등/경유 강세의 주 원인은 2020년 이후 진행된 정유시설 폐쇄로 공급이 이미 줄었는데, 주요 수출국인 러시아에 대한 제재로 공급 불확실성이 확대됐기 때문이다. 러시아는 생산한 휘발유를 대부분 자가 소비하나, 경유 수출량은 120만b/d(2022년 12월 기준)에 달한다. 더불어 중국의 수출량 감소와 천연가스 강세로 발전/난방/산업용 석유 수요가 증가한 점도 2022년 등/경유 마진 강세에 기여했다.

2023년에도 등/경유를 중심으로 정제마진 강세는 유지될 전망이다. 2/5일 유럽의 러시아 석유제품 제재가 시행되면 타이트한 공급은 더욱 심화될 가능성이 높기 때문이다.

관련 목록

정유/화학 목록