2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

PET타이어코드 : 하반기 경기회복 시 또 다시 캐시카우

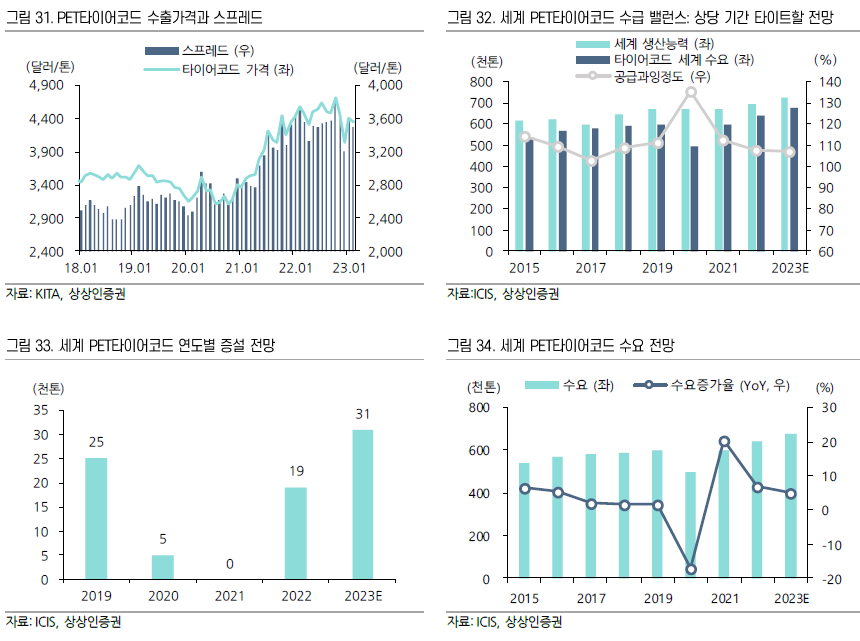

세계 PET타이어코드 수급 밸런스는 펜데믹 이후 수요 회복을 통해 2021년부터 타이트한 국면에 진입하였다. 타이트한 수급으로 인해 2021~2022년 가격이 빠르게 상승하며 타이어코드 생산기업인 효성첨단소재와 코오롱인더의 실적호전으로 이어졌다. 그러나 2022년 하반기 경기침체와 가격 상승에 대한 저항으로 PET타이어코드 판매가격은 약세로 전환되었다. 금년 상반기에도 PET타이어코드 수익성 상승은 제한적인 상황이다. 그러나 여전히 타이어코드에 대해 긍정적인 시각을 유지하는 이유는 구조적인 수급 밸런스 이슈다. 높은 시장진입 장벽으로 인해 2025년까지 PET타이어코드 신증설은 수요증가대비 부족할 전망이다. 연간 3만톤 내외의 수요증가가 예상되지만, 연평균 증설은 2만톤내외에 불과하기 때문이다. 따라서 하반기 세계경기가 회복되기 시작한다면 PET타이어코드의 수익성은 다시 상승하며 2025년까지 실적호전모드에 다시 진입할 것으로 예상된다.

아라미드 : 전방수요 확대가 긍정적

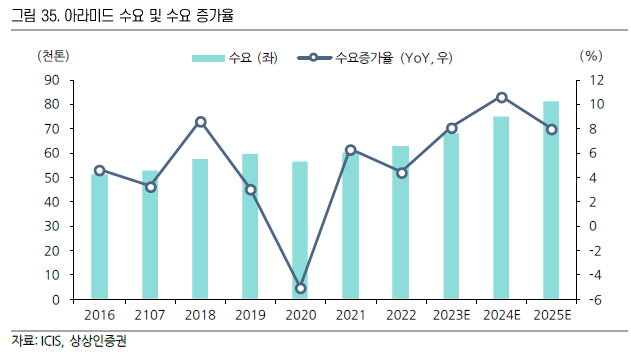

2018년까지 세계 아라미드 업황은 제한적인 수요확대로 인해 부진하였다. 방탄조끼 및 소방복 등 특수목적 의류 수요가 대부분이었기 때문이다. 그러나 2018년 이후 전방 수요가 확대되면서 아라미드 가격 상승이 진행되었다. 통신용 수요 (5G케이블 내부 심도용)와 타이어코드 수요 (전기차 및 고속용 타이어에 사용)가 신규 발생하면서 아라미드 수요확대가 빠르게 이루어진 것이다. 또한 러-우 전쟁을 통해 신냉전 시대가 도래하면서 방탄조끼의 구조적인 수요 증가도 긍정적인 요인이 될 것이다.

장기적으로도 아라미드 산업을 긍정적으로 보는 이유는 시장참여자가 제한적이기 때문이다. 일본 Teijin, 미국 Duopont, 한국 코오롱인더 등 4~5개 업체가 전체 아라미드 시장의 주요 공급자다. 고도의 제조 기술과 경험이라는 진입장벽을 통해 아라미드 산업의 장기적인 호황이 가능할 전망이다.

탄소섬유 : 기술개발과 선제적인 증설

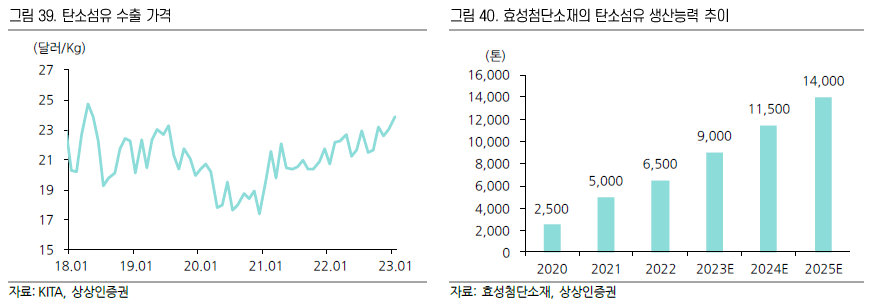

탄소섬유 가격은 2021년부터 상승하고 있다. 과거 탄소섬유의 주요 수요처는 골프채/낚시대,풍력 블레이드, 항공기 동체 등이었다. 그런데 2020년 이후 전기차 및 수소차 보급이 진행되면서 고압용기용 안전작업에 탄소섬유에 사용되고 있다. 또한 항공/우주 산업의 성장과 풍력에너지 개발 수요증가로 탄소섬유의 전방수요 또한 빠르게 성장할 것으로 판단된다.

아라미드와 마찬가지로 탄소섬유도 향후 한국 소재기업의 주요 먹거리가 될 것으로 예상한다. 그 이유는 1) 신규 수요 창출을 통한 수요의 고성장, 2) 한국기업의 기술진화 및 선제적인 증설이 예상되기 때문이다. 최근 효성첨단소재는 풍력블레이드용 탄소섬유를 개발한 것으로 추정된다. 또한 2022년말 탄소섬유 생산능력 6,500톤을 2025년까지 14,000톤까지 확대할 계획이다. 기술개발과 선제적인 증설은 한국 탄소섬유 기업의 장기적인 실적호전으로 이어질 전망이다.