2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

화학: 최악은 지났다는 안도감, 그러나 낙관하기는 아직 이른

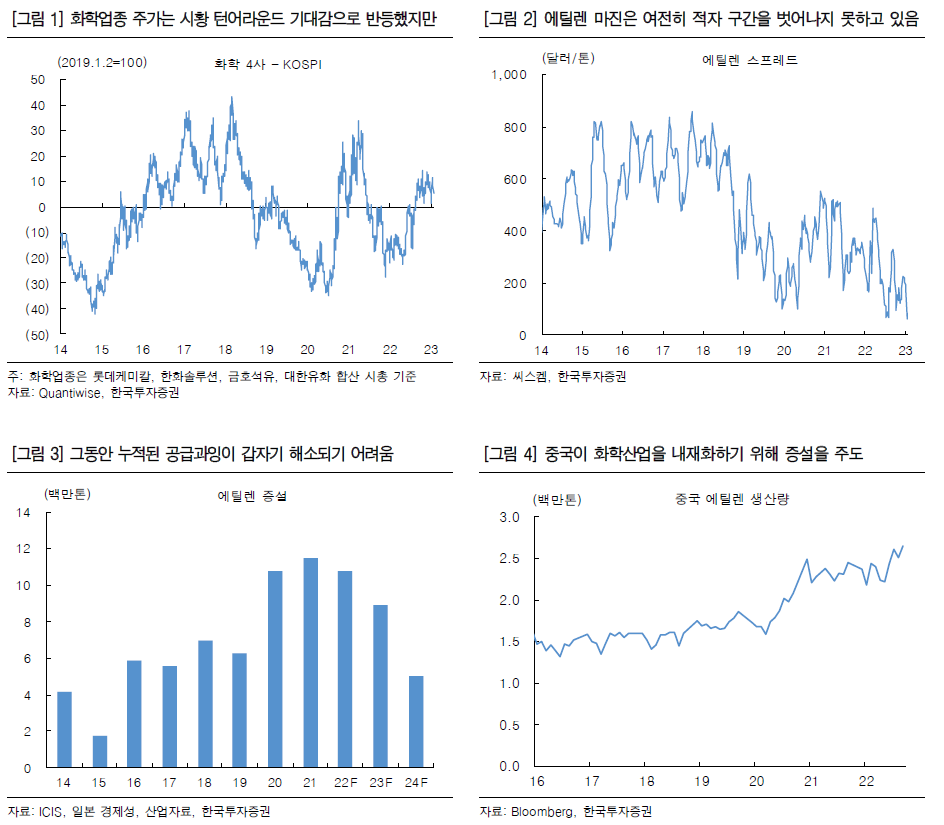

최근 화학산업의 반등 방향성에 대한 투자관심이 늘고 있다. 중국은 락다운, 유럽은 에너지 대란에 따른 피해가 피크를 지나면서 이제는 수요 회복에 따른 재고 비축 움직임이 부각되고 있다. 작년 4분기에도 국내 화학업계는 적자 기조가 이어졌으나, 제품가격 하락에 따른 부정적 래깅효과가 겹쳤던 3분기에 비해서는 손실규모를 줄인 것으로 추정된다. 가동률 하락으로 재고부담이 줄어든 만큼 수요는 중국 춘절연휴를 바닥으로 점차 반등할 전망이다. 그러나 그동안 누적된 공급과잉은 단기에 해소되기 어려운 규모다. 올해 글로벌 에틸렌 공급능력은 팬데믹 이전 대비 23% 급증할 전망이다. 증설의 60%를 중국이 차지한 것으로 추산된다. 1월 여전히 에틸렌 스프레드는 부진하다. 중국 리오프닝이 수요를 끌어올리더라도 그동안 줄였던 생산량이 함께 늘어나며 마진 개선을 제한할 것이다.

정유: 4분기 적자는 일시적, 반대로 바닥잡기에 나설 기회

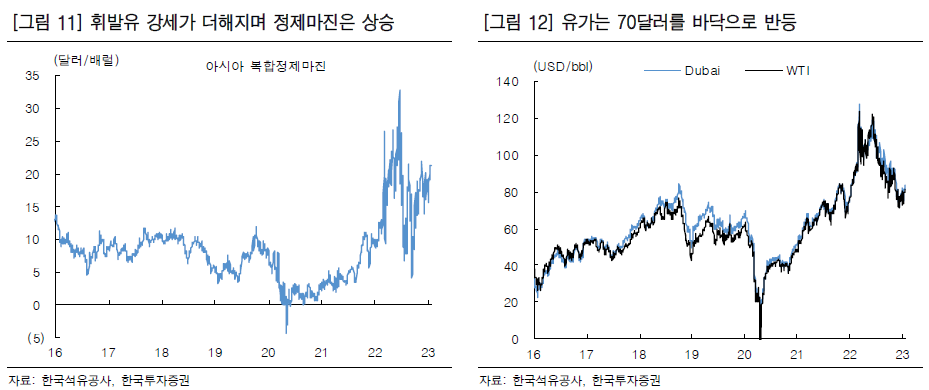

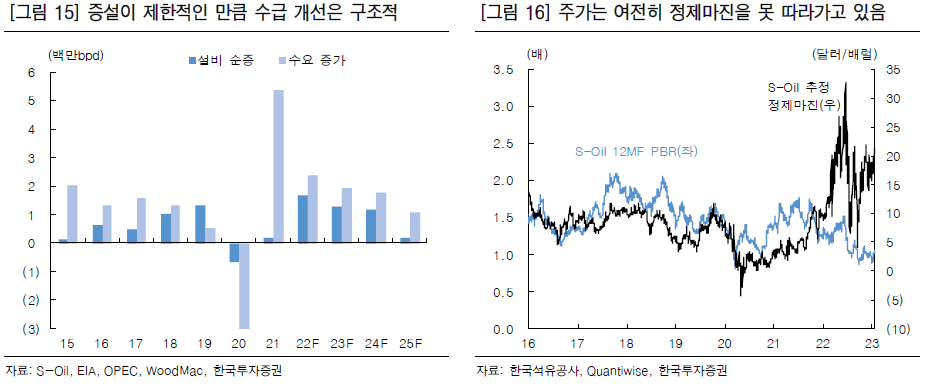

반대로 1월 정제마진은 상승하고 있다. 하반기 정유 시황은 경기둔화에 따른 수요 우려와 유가 하락기조에서도 선방했다. 공급 환경이 구조적으로 타이트하기 때문이다. 신규 정제설비에 대한 투자는 제한적이다. 그럼에도 국내 정유업종의 주가는 작년 6월 고점을 찍고 부진했다. 2분기 역대급 이익이 오히려 기저부담으로 작용했다. 실제로 국제유가와 원/달러 환율이 하락하며 대규모 재고관련손실이 발생함에 따라 4분기 S-Oil과 SK이노베이션 모두 적자전환한 것로 추정된다. 그러나 유가는 이미 반등했다. 미국의 전략비축유 매입 기조와 중국의 리오프닝 효과를 감안하면 향후 상승압력이 더 부각될 것이다. 4분기 손실은 일시적이다. OSP 역시 하락하며 정유 수익성 개선에 기여할 전망이다.