2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

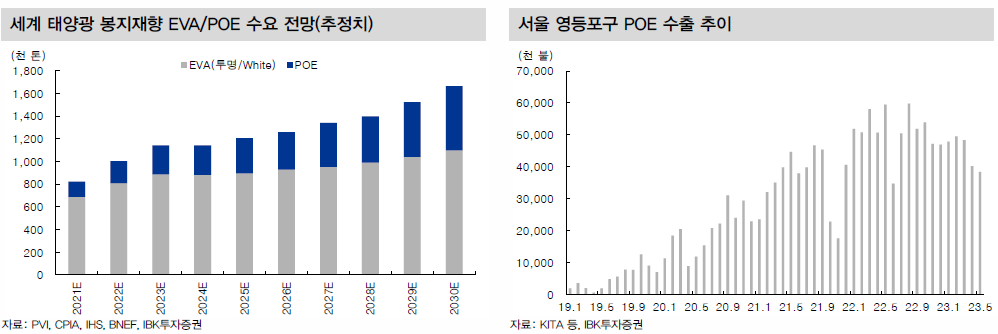

1. POE

- 세계 태양광 봉지재향 POE 수요(추정치)는 2011년 13.4만톤에서 2030년 56.8만톤으로 매년 15% 이상 증가할 전망. 태양광 모듈설치 수요 증가로 세계 태양광 필름 설치 면적이 동시에 증가하는 가운데, 최근 EVA 강세, 양면 태양광 모듈 시장 확대 및 모듈 수명 연장효과로 POE의 침투율이 증가하고 있고, 메이저 태양광 봉지재 업체들의 신증설이 급증하고 있기 때문.

- LG화학은 Dow/Mitsui Chemical이 독과점하였던 태양광용 POE 시장에 침투하였고, 최근 점유율을 빠르게 늘리고 있음. 또한 추가 증설 추진으로 동사의 POE M/S는 세계 3위에서 2위로 상승하게 될 전망.

2. PB

- PB(폴리부텐)는 무색무취의 액상중합체로서 다양한 점도와 전기적 성질, 안정성, 내수성, 내투과성이 우수하여 윤활유, 접착제, 코팅제, 코킹,실링제, 전기절연체, 잉크/페인트 등의 분산제로 사용.

- 대부분 PB 제조에는 C4 성분 중 부타디엔이 제거된 C4 혼합물 즉, C4 잔사유-1이 원료로 사용되나, 정제 이소부틸렌을 사용한 제조공정도 존재. 보통 C4 잔사유-1을 원료로 사용하는 경우 원료 가격이 저렴하고 PB 물성은 양호한 장점이 있으며, 이소부틸렌을 원료로 사용하는 경우에는 원료가격이 높아, 제조원가가 상승하는 단점이 있으나, 고급용 윤활유 첨가제로는 성능이 우월한 것으로 판단.

- DL의 폴리부텐 생산능력은 20만톤으로 외판 기준 세계 1위 시장 점유율을 바탕으로 견고한 수익성을 창출하고 있음. 현재 PB 업황은 우크라이나 사태로 인한 유럽 경쟁사의 공급 차질로 반사 수혜가 발생하고 있음.

3. 가성소다

- 최근 역내 가성소다 가격은 수요 둔화로 고점 대비 조정을 받고 있으나, 중장기적으로는 높은 가격을 형성할 전망.

- 국내 가성소다 수요는 작년 174만 톤에서 2028년 236만 톤으로 연평균 5% 이상 성장할 전망. 양극재/경량소재(알루미늄) 등의 수요가 증가할 것으로 예상되기 때문. 또한 세계 클로르알카리 수급 또한 2027년까지 타이트할 전망. 북미 노후 설비 폐쇄, 중국/인도 환경 규제 등으로 향후 5~6년 동안 세계 생산능력 증가가 지난 25년 내 최저치를 기록할 것으로 예상되기 때문. 세계 수요 증가를 맞추기 위해서는 2027년까지 World Scale(50만톤)의 클로르알카리 플랜트가 17개 이상 필요할 것으로 판단.

- 한편 국내 양극재 업체들의 전구체 내재화 확대로 전구체향 가성소다 수요가 급성장할 전망. 참고로 NCM 양극재의 경우 1톤 생산 시 전구체 0.95톤이 투입되며, 전구체 1톤을 생산할 경우 100% 기준 가성소다가 0.89톤이 투입.

4. 타이어코드

- 타이어코드 업황은 견조세를 유지할 전망. PET 타이어코드는 세계적으로 증설이 크지 않은 가운데, SUV향 판매 확대로 수요는 견조한 상황. 일반적으로 SUV는 일반 승용차 대비 약 2배 수준의 PET 타이어코드가 투입.

- 또한 나일론 타이어코드/스틸코드는 국내 업체의 점유율이 높지 않은 상황이나, 최근 전기차 타이어 생산 증가로 인한 아라미드/나일론 혼용 타이어코드 판매 확대 및 벨라루스 경쟁사(BMZ)의 생산차질로 인한 스틸코드 반사 수혜 발생으로 제품 판가가 견고한 흐름을 지속할 것으로 전망.

- RE 타이어 수요 둔화로 작년 하반기~올해 상반기는 수요가 부진한 상황이나, 차량용 반도체 수급 차질 해소 및 전기차 침투율 확대로 하반기 이후 업황 개선 전망.

5. 셀룰로스 에테르

- 세계 셀룰로스 에테르 및 유도체 시장은 2026년까지 매년 9.4%의 성장을 지속할 전망. 제약, 퍼스널 케어, 식첨, 대체육, 건설/인프라 및 오일/가스 등 다양한 응용 분야의 수요 증가가 예상되는 가운데, 중국/인도 등 신흥국의 소비가 확대되고 있기 때문.

- 한편 롯데정밀화학은 세계 메이저 셀룰로스 에테르 업체로 관련 제품 생산능력을 지속적으로 늘리고 있음. 재작년 1.57만톤의 메셀로스/애니코트 증설에 이어, 작년 상반기 식의약 라인 2천톤을 증설하였고, 추가적으로 내년까지 1만톤의 신규 헤셀로스 생산능력을 확보할 계획. 이에 동사의 내년 셀룰로스 에테르 생산능력(임가공 포함)은 9.5만톤으로 2020년 대비 40% 이상 증가하게 됨.

6. 탄소섬유

- 세계 탄소섬유 업황이 호조세를 보이고 있음. 항공용 수요의 급격한 증가는 제한된 상황이지만, 풍력용/태양광용 잉곳 성장로 단열재 등 산업용 그레이드의 수요 급증하고 있고, 골프채/고급 자전거 등 스포츠/레저용 수요가 증가하고 있기 때문. 또한 CNG 고압용기, 케이블향 탄소섬유 제품도 고성장세가 이어지고 있음.

- 이에 효성첨단소재는 수요 증가에 대비하여, 탄소섬유 생산능력을 공격적으로 확대하고 있음. 재작년 4천톤의 생산능력을 올해 9천톤, 내년 14천톤으로 확대할 계획. 이번 증설 추진으로 동사의 탄소섬유 사업은 기본적으로 물량 증가 효과가 발생하는 가운데, 규모의 경제 효과가 동시에 나타나며 추가적인 원가/마진 개선이 예상됨.

- 한편 내년 이후 항공용 탄소섬유의 개선 전망. 아직 시작도 하지 않은 수소저장용기의 시장 개화 등을 감안할 경우 올해/내년에는 본격적인 가치평가가 반영될 가능성이 큼.

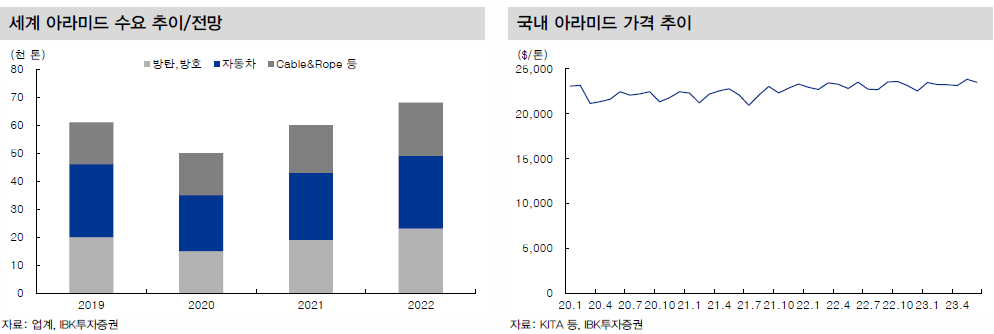

7. 아라미드

- 세계 아라미드 섬유 시장은 작년 39억불에서 2026년 63억불로 증가하며, 매년 약 10%의 성장을 지속할 전망. 자동차/군사/방위 산업에서 다양한 용도의 수요가 증가하고 있고, 5G 광케이블/전기차용 타이어용 수요도 추가적으로 높은 성장률을 기록하고 있기 때문.

- 세계 Top-Tier 아라미드 업체인 코오롱인더의 관련 사업은 아직 제대로 된 가치평가를 받지 못하고 있음. 작년 기준 전사 매출액의 4~5%수준에 불과하기 때문. 다만 5G/초고성능 타이어 용도의 높은 수익성과 올해 하반기 증설분의 가동을 고려하면, 2024년에는 아라미드의 이익 기여도가 35%까지 증가할 전망.

- 한편 최근 아라미드는 러시아/우크라이나 사태 등으로 방탄/방호용 수요가 증가하며, 수급 타이트 현상이 발생하고 있음.

8. CNT

- CNT는 전기/열전도율이 구리/다이아몬드와 동일하고, 강도는 철강의 100배에 해당하는 소재. 일반적으로 도전재는 전기/전자의 흐름을 돕는 소재로 배터리 전반의 첨가제로 사용되고, NCM 등의 활물질로 구성된 양극재 내에서 리튬이온의 전도도를 크게 높임

- CNT는 카본블랙을 대체하여 양극 도전재로 사용되면 도전재 사용량을 약 30% 줄이고, 그 공간을 양극재로 더 채울 수 있어 배터리의 용량과 수명을 늘릴 수 있음. 이에 최근 배터리의 양극 도전재 용도로 수요가 급증하고 있음. 세계 Top-Tier CNT 업체인 LG화학에 따르면, 작년 5천톤 규모의 세계 CNT 수요는 2024년 2만톤으로 성장하며, 연평균 40% 이상의 높은 성장세가 이어질 것으로 보임.

- LG화학은 작년 CNT 생산능력을 500톤에서 1,700톤으로 확대하였고, 높은 시장 성장성을 고려하여 2025년까지 생산량을 3배 이상 확대할 계획.