2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

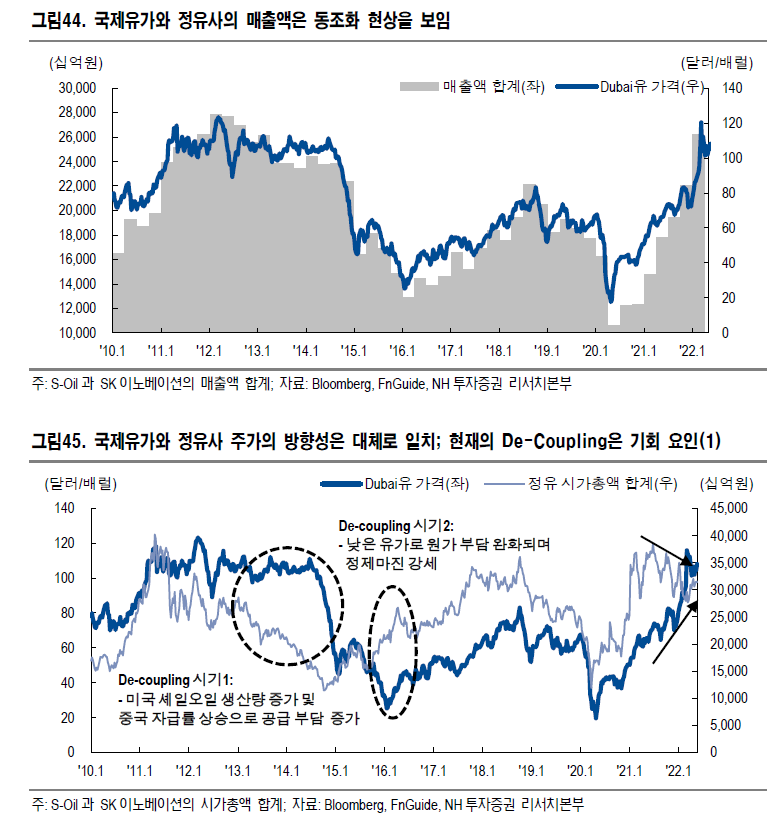

정유사에 가장 좋은 시나리오는 석유 제품 수요가 견조한 가운데 유가가 점진적으로 상승하는 것이다. ‘Positive Lagging Effect’가 발생할 수 있기 때문이다. 유가 상승기에는 제품 가격도 상승해 ASP가 증가하는 반면, 원가를 인식할 때는 현재 유가가 아니라 원유 도입 시점의 낮은 유가가 반영되면서 정제마진이 확대된다. 또한, 유가 상승에 따른 재고평가이익도 발생하면서 가파른 실적 개선이 나타난다. 2016~2017년이 이에 해당한다. 2017년 말 기준 S-Oil과 SK이노베이션의 주가는 2016년 말 대비 각각 38%, 40% 상승했다. 반대로 유가가 하락하는 경우에는 ‘Negative Lagging Effect’가 발생한다. 유가 하락으로 제품 가격도 하락해 ASP가 낮아지고, 원유 도입 시점의 높은 유가가 원가 인식 시 반영되면서 정제마진이 축소된다.

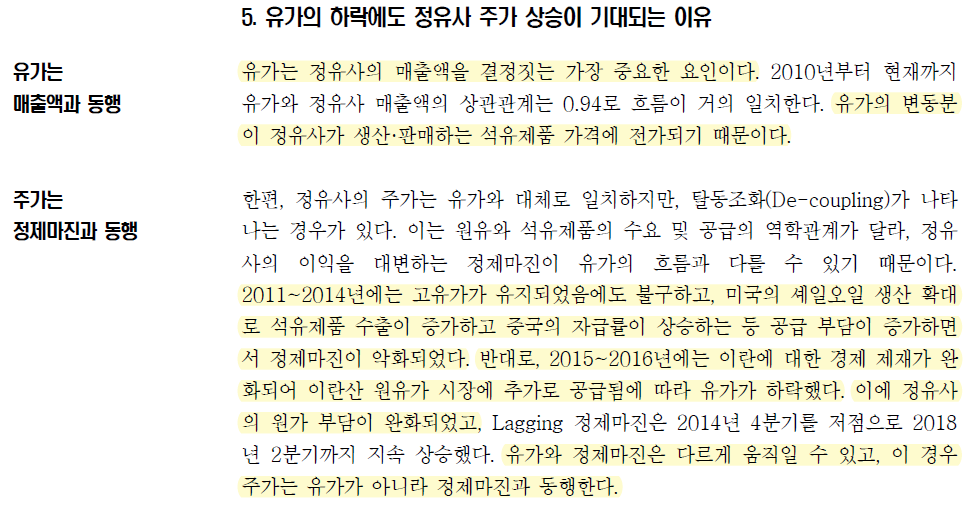

향후 공급 측 이슈 완화로 인한 유가의 하향 안정화를 전망하나, 정제마진 강세는 지속될 것으로 예상한다. 글로벌 경기 둔화에도 불구하고 현재 석유제품 가격은 타이트해진 공급 상황으로 인해 높아진 유가를 온전히 흡수할 수 있을 만큼 견조하며, 정제마진은 역대 최고치를 기록하고 있다. 비정상적으로 높은 정제마진은 안정화되겠으나 낮은 석유제품의 재고 수준은 석유제품 가격 하단을 지지할 것이며, 향후 항공유를 중심으로 수요 증가 여력이 충분하다. 정제마진은 높은 수준을 유지할 것으로 전망하며, 실적 강세에 따른 정유 기업 주가 상승 모멘텀은 여전하다고 판단한다.