전체

반도체

반도체소재부품

반도체장비

차/전력반도체

후공정/기판

2차전지

2차전지소재

2차전지장비

폐배터리

자동차

자동차부품

디스플레이

전기전자

수소

신재생에너지

원자력

에너지/원자재

5G/통신

자율주행

AI/AR/VR

로봇

항공/우주/방위

UAM

철강

비철금속

화장품/유통

여행/카지노

음식료

의류신발

폐기물

플라스틱

미용/의료기기

조선/해운

인터넷/보안

게임

엔터/미디어

정유/화학

건설

기계/유틸

투자관련

경제/통계

기타

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2022.05.10

2022~2025 년: 화석연료의 아이러니한 슈퍼사이클 - 정제설비감소

[하이투자증권 전유진] 험난한 환경 속 에너지원들의 운명

화석연료 중에서도 특히 더 큰 호시황을 누릴 석유제품

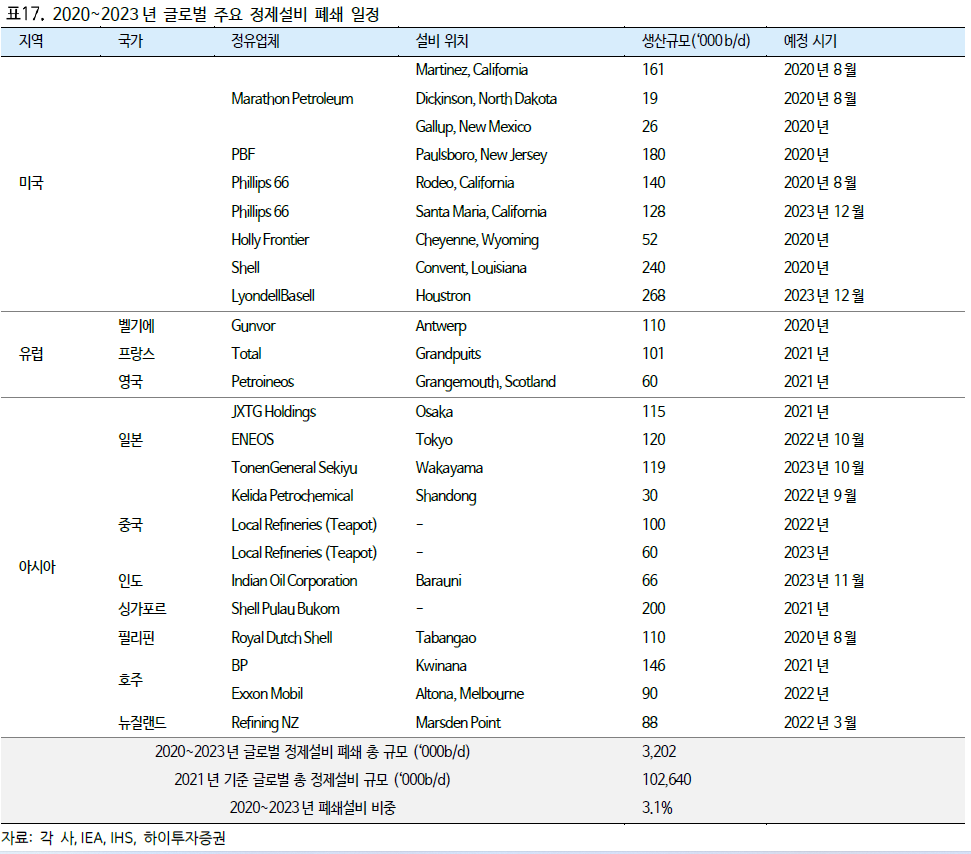

화석연료 중에서도 특히 더 큰 호시황을 누리는 체인은 석유제품이 되겠다. 2030년 이후부터는 글로벌 EV 침투율 확대로 운송용 연료 수요가 감소하겠지만, 적어도 그 전까지는 더디게라도 수요는 증가한다. 그러나 한편으로는 향후 10년 내 수요가 정점에 달하는 산업인 만큼 글로벌 정유업체들의 CDU 증설은 더 이상 공격적으로 이루어지지 않고 있다. 특히 수익성이 낮아진 노후설비는 ‘탄소감축’이라는 아젠다 안에서 추가비용 부담으로 오히려 설비를 폐쇄하거나 또는 예정하고 있다.

2021 년에 신규로 유입된 정제설비는 +85 만 b/d 에 불과했으나, 영구폐쇄되었거나 바이오디젤 등 다른 용도로 전환된 설비가 -160 만 b/d 내외에 달해 글로벌 순증설규모는 오히려 -75 만 b/d 감소하였다. 1990 년대 이후 약 30 년 만에 처음으로 글로벌 정제설비 규모가 줄어든 것이다.

2022년에도 신규 정제설비가 약 +200만b/d 유입되긴 하나, 일본과 뉴질랜드 등을 중심으로 -70 만 b/d 가 폐쇄 또는 영구전환됨에 따라 순증설은 +130 만 b/d 에 그칠 것으로 파악된다. 그러나 지난 2 월 러시아의 우크라이나 침공에 따른 서방국가들의 제재로 러시아 및 유럽 일부 지역에서 예상치 못한 공급 감소가 나타나고 있어 글로벌 석유제품 공급량은 오히려 더 감소하거나 전년과 비슷하게 유지될 전망이다.

관련 목록

정유/화학 목록