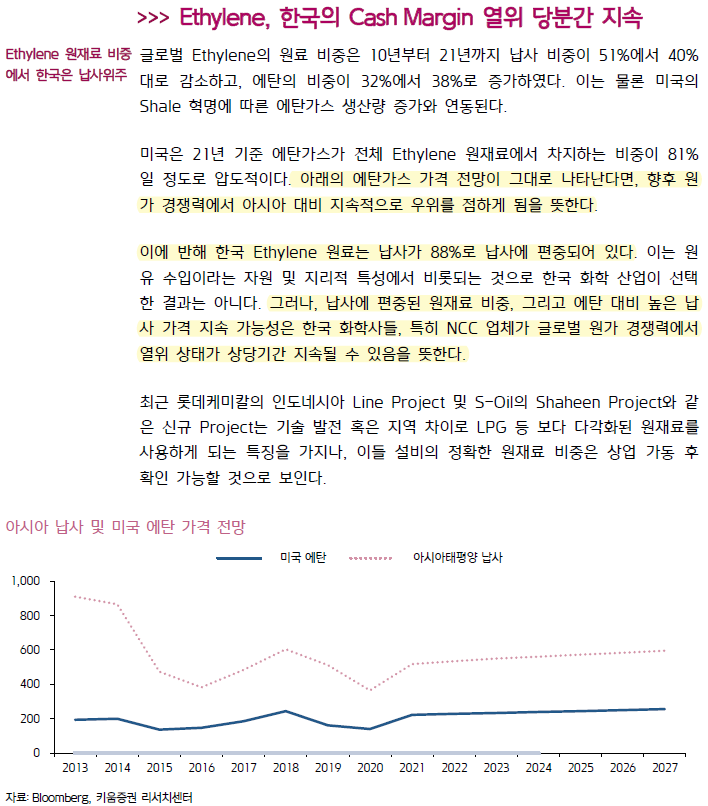

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

PX 21년 이후 개선중이나 여전히 약세수준

Polyester의 또다른 원재료는 PX이다. Xylene에서 파생하는 PX의 경우 정유사가 화학부문에서 주로 생산하는 제품이기도 하다. PX 시황은 21년이 이번 사이클의 바닥으로 보이지만, 24년까지 약세 국면은 지속될 것으로 보인다. 그러나 이는 Standalone 회사들의 경우에 해당하는 이슈이고, 정유사들의 경우에는 Heavy Naphtha based임에 따라 PX 마진은 상대적으로 견조할 수 있을 것으로 예상한다.

합성고무

SBR과 BR, 범용 합성고무의 주된 수요처는 타이어로, 타이어 수요에서 중요한 R/E(Replacement Equipment)의 YoY 성장율이 22년 하반기 이후 음(-)의 성장률을 나타내고 있다. 국내 대표적인 합성고무 생산회사는 금호석유로 Latex 증설 이후 전체 매출액 및 영업이익에서 차지하는 비중은 감소하였으나, 여전히 주력제 품군에 속하는 제품들이다. BR 기준 국내 생산능력의 54.6%를 차지한다. 23년 들어 전년비 음(-)의 성장률이 나타나고 있어. 합성고무 수요를 낙관하기 쉽지 않은 상황이다.

합성고무 역시 중국 시장의 수요 성장으로 최근 10년간 아시아의 수요 비중은 증가해왔다. R/E와 O/E에서 공히 최근 중국 시장의 전년비 성장율 감소가 나타나고 있는 점도 유의할 부분이다.

PVC

LG화학과 한화솔루션의 화학부문에서 주요 제품인 PVC는 특히 중국 및 건설경기와 밀접한 제품이다. PVC 수요는 절반 이상이 건설에서 발생하며, 지역별로 보면 ‘21년 기준 아시아 약 61% 수준이기 때문이다. 북미가 그 뒤를 이어 약 18%, 유럽 약 14%를 차지했다. 이에 따라 아시아, 특히 중국 건설 경기가 PVC 업황에서 중요 변수임을 알 수 있다.

22년 중국 주택 완공 면적은 전년동기대비 역성장 하였고, 지역별 업황이 가장 우세했던 북미 지역의 경우 23년 들어 내수 판매량은 지난 5년중 하단을, 역외 수출량은 지난 5년 기준 상단을 기록했다. 북미의 저조한 수요로 역외 수출량을 늘고 있음을 의미하며, 글로벌 시장에서 가장 비중이 높은 아시아가 주요 수출지역이 될 것으로 보인다.

결론 : 중국 낙수효과를 기대하기 어려워 전략선회 시급

과거 30 여년간 주요 화학제품군의 수요 성장률은 점차 둔화되고 있으며 그 중에서도 지역적으로 중국을 포함한 아시아 지역의 수요 비중이 상승한 것을 확인하였다 그러나 중국은 신창타이 정책이후 화학산업과 관련해서는 자국의 자급률 증가 고도화 및 복합화를 추진해 왔으며 결과적으로 현재 대부분 범용 제품의 자급률은 10 년 전과 비교하여 급증한 상황이다.

중국 자체의 경제 성장률도 하향되고 있지만 그보다 자급률 상승 그리고 주요 제품군의 코로나 시기 일회성 제품 및 포장재의 수요 증가에 따른 수요 급증 효과로 기저 효과가 아닌 기고 효과가 나타날 수 있다.

한국 화학산업의 경우 대부분 범용 제품군이 200% 내외의 자급률에 달하는 수출 지향적 구조이다 국내 수출 뿐 아니라 글로벌 수요비중에서도 가장 큰 중국의 자급률 증가와 수요 성장 둔화는 한국 화학업계에 주요 위기인 것으로 해석한다 범용 제품에 대한 의존을 줄이고 Specialty 제품군으로의 방향성 선회가 시급한 상황 으로 판단하며 업계의 전략 수정이 필요하다