2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

중국의 정제가동률 21년 86% → 22년 80% → 23년 84% 정상화 수순

22년 중국의 연간 정제처리량은 1,380만b/d로 추산되는데 이를 대입한 중국 전체 명목 가동률은 80% 수준으로 21년과 비교하면 5.9%p나 감소한 수치다. 보통 가동률 급감은 금융위기와 같은 심각한 불황의 결과로 나타나는데 22년 에너지 대란에 따른 호황을 고려하면 분명 경제적으로는 납득하기 어려운 현상이었다.

중국은 22.9월 이후 경제적으로 납득할만한 정책으로 선회하고 있으며 2023년 중국 정제가동률은 빠르게 정상화될 것으로 예상된다. 2023년 중국의 평균 정제가동률이 84% 수준까지 회복한다고 가정하면 중국 연간 정제처리량은 1,481만b/d로 2022년 평균 대비로는 약 100만b/d 증가할 것으로 추정된다. 중국의 가동률 정상화로 인해 순증설과는 별개로 상대적인 공급 부담이 커질 수 있다는 의미다.

단기 증설 부담은 23년 상반기까지

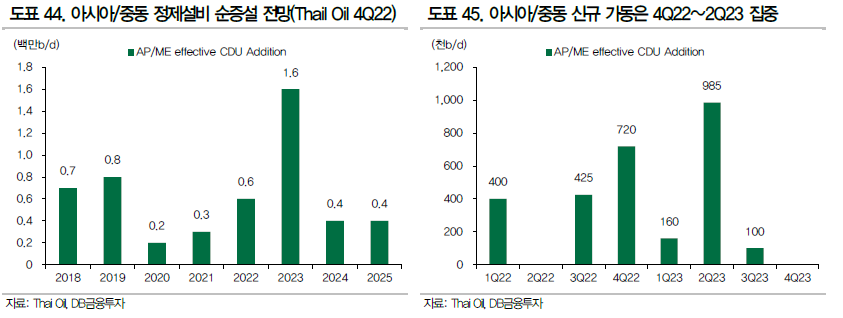

Thai Oil의 IR 자료에 따르면 아시아/중동 지역 신규 정제설비 가동은 4Q22 72만b/d(중국), 2Q23에 98.5만b/d(이라크 14만b/d, 오만 23만b/d, 쿠웨이트 61.5만b/d)가 집중되어 있다. 22년말 가동된 중국 신규 설비들이 가동률을 높이고 불확실성이 크지만 중동 신규 설비들이 23년 상반기에 가동한다면 전반적인 중국 정제설비 평균 가동률 상향과 함께 단기 공급 부담은 조금 더 커질 수 있다.

그럼에도 중장기 증설은 부족하다

하지만 24년 이후 정제설비 순증설은 부족해보인다. 신규 설비들의 가동 시점을 어떻게 가정하느냐에 따라 조사 기관마다 차이점은 존재하지만 24년 이후 순증설 규모는 수요 증분 대비 부족하다. 22년 하반기부터 23년 상반기까지는 글로벌 no.2 정제설비를 보유한 중국의 정제가동률이 크게 상향되면서 순증설보다 가동률이 중요한 변수가 되지만 중국 정제가동률이 정상화되고 난 후 시장 수급은 다시 수요 대비 순증설 규모에 따라 결정될 수 있다. 지금도 글로벌 IOC/NOC들은 신규 정제설비 투자에 인색하다. 수요 급감이 나타나지 않는 한 25년 이후로도 타이트한 정유 시황이 유지될 수 있음을 뜻한다.

정제마진 조정의 마무리 국면

사상 최고 호황은 분명 저물고 있다. 에너지 대란을 촉발시켰던 유럽 가스 가격은 이미 80% 이상 조정되었으며 가스 대체 석유 수요는 감소할 수 밖에 없다. 중국 정제가동률은 빠르게 상향되고 있으며 글로벌 수요 회복은 단기에는 여전히 기대에 미치지 못할 가능성이 높다. 휘발유/경유 절대 가격 하락에도 불구 긴축 여파로 미국 수요 부진이 이어지고 있는 점이 마음에 걸린다.

하지만 유럽 가스 급락세는 2분기에 진정될 것으로 예상하며 중국의 빠른 정제처리량 반등세를 고려하면 추가 상승 여력은 제한적이다.(도표 52) 중국의 제로코로나 완화에 따른 수요 개선 효과는 하반기 이후 본격화될 것으로 예상되기에 하반기 이후 정유 시황은 반등 가능성이 높다.

물가 관점, 휘발유/경유의 전년 대비 하락 폭은 23.2월, 3월 이후 본격적으로 확대

유가가 안정되는 가운데 정제마진의 추가 조정이 나타난다면 휘발유/등경유의 절대 가격은 조금 더 하락할 수 있다. 다만 23.2월 수준의 절대 가격이 단순히 유지된다고 가정해도 휘발유/경유의 전년 대비 하락 폭은 2월 이후 본격적으로 확대된다. 가스/석탄/전기료와 더불어 석유제품까지 에너지 물가의 하락이 지표로 체감되기 시작할 것으로 예상되며 이는 긴축 부담 완화와 함께 하반기 이후 경기/수요 회복 기대감이 커질 수 있는 토대가 될 것으로 보인다.

에너지 대란의 중심이었던 유럽 가스는 22.8월 고점 이후 80% 하락했다. 22년에 공격적으로 쌓아올렸던 가스 재고, 온화한 동절기, 수요 억제책의 결과로 현재 가스 재고는 5년래 가장 높은 수준을 시현하고 있다. 넉넉한 EU 가스 재고는 23년 EU 가스 수입량 감소, 글로벌 LNG 수급의 추가적인 완화로 이어질 것이다. EU LNG 수입량 변화율과 spot 가격은 매우 밀접한 상관관계를 가지는데 수입 역성장 폭이 가장 커질 4~5월까지 가스 가격의 추가 하향 조정이 이어질 수 있다.

가스 급락은 경유/석탄 가격 약세로 확산되고 있으며 이는 실질 가스 수입 가격, 전기료 인하로 이어져 체감 에너지 물가 하락을 동반할 것이다. 경기의 가장 부담 요인 중 하나가 인플레이션이었다면 에너지 물가 만큼은 추가로 진정되며 하반기 이후 경기 반등에 기여할 수 있을 것으로 기대한다. 또한 에너지 가격 안정은 정유/화학 업체로서는 원가 부담을 경감시키는 요인이다. 언제나 그렇듯 중장기 시황 반전은 안정적인 유가 혹은 위기로 인한 에너지 급락 이후 나타나며 경기/시황/마진 반등과 함께 점진적으로 상승할 때 개선 효과가 극대화 된다. 반전을 위한 토대는 마련되었다.