2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2H23 전망 - 우려보단 기대를기대를, 다만 제한적일 개선폭

작년 하반기 역대 최악의 시황 이후 중국 방역 정책 완화로 리오프닝에 따른 수요 회복 기대감이 빠르게 반영되며 화학 업종 주가는 강세를 시현했다시현했다. 춘절 이후 재고축적 수요 등으로 전반적인 화학제품 가격 상승과 스프레드 개선이 나타났으며 중국 경제 지표 호조세로 경기 회복에 대한 기대감도 강화됐다. 다만 2분기 들어 더딘 수요 회복과 높은 재고 부담 등으로 중국 매크로 지표(제조업 PMI 등)가 악화되며 업황 회복에 대한 의구심이 재차 부각됐다.

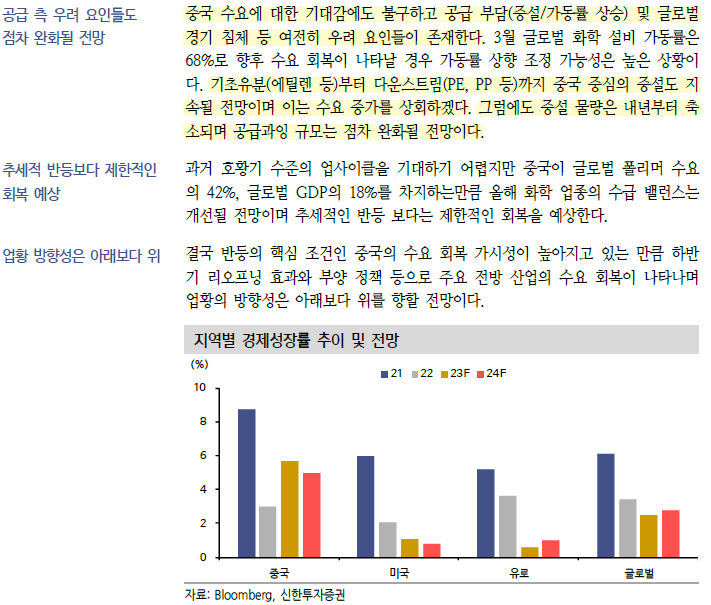

그럼에도 ‘중국 수요’가 시황 반전의 트리거였던만큼 리오프닝 효과와 부양 정책 가시화로 업황은 하반기로 갈수록 점차 회복될 전망이다. 다만 리오프닝의 수혜는 ‘서비스/필수소비재 > 투자/부동산 > 경기소비재(내구재) 등 순으로 예상되는 바, 업황과 실적은 상반기보다 하반기 유의미한 개 선이 가능하겠다. 결국 반등의 조건(중국 수요 회복, 원가 부담 완화 등)들이 충족되고 있는 만큼 업황의 방향성은 아래보다 위를 향할 전망이다.

진흙 속 진주 같은 작지만 강한 업체들

하반기 업황 개선 기대감에도 중국의 높은 자급률 등으로 국내 업체들의 수혜폭은 과거 대비 제한적이겠다. 그럼에도 높은 글로벌 점유율을 보유하고 있으면서 중국 수 요 비중이 절대적인 제품이거나 혹은 높은 수익성과 성장성을 가진 제품을 보유한 업체들은 시황 개선에 따른 수혜폭이 클 전망이다.

국내 화학 업체 중 이러한 특성을 가진 작지만 강한 기업들이 다수 존재한다. 효성티앤씨와 국도화학은 각각 글로벌 1위 스판덱스, 에폭시 업체이며 중국 수요비중이 절대적이다. 효성첨단소재는 글로벌 1위 타이어코드 업체이며 탄소섬유를 통해 수익성과 성장성 모두를 확보하고 있다. 코오롱인더는 글로벌 2위 타이어코드 업체이며 아라미드 생산능력 확대를 통해 글로벌 3위로서의 지위를 공고히 할 전망이다.

여전히 막대한 중국의 영향력과 약해지고 있는 한국의 위상

공급 측면에서도 중국의 영향력은 막대하다. 중국은 화학 수요 성장을 견인하는 동시에 공격적인 생산능력 확대로 빠르게 자급률을 높여가고 있다. 글로벌 기초유분(에틸렌, 프로필렌, 부타디엔 등) 생산에서 중국이 차지하는 비중은 2007년 13%에서 2022년 38%까지 확대됐다

다운스트림의 경우 제품마다 상이하지만 평균적으로 47%의 글로벌 생산 비중을 차지하고 있다. 합성수지의 경우 PE 18%, PP 36%, PVC 53%를 차지하고 있다. 특히 폴리에스터 섬유와 PTA는 76%, 66%를 차지하며 글로벌 생산의 대부분을 담당하고 있다.

* 효성티앤씨

스판덱스는 탁월한 신축성(원래 길이의 5~8배)을 지닌 대표적인 고부가 섬유 제품이다. 의류용에 사용되는 비중이 75%로 가장 높고 일반 의류에는 약 2~5%,스포츠 의류에는 10~20%의 비율로 혼용되어 사용된다. 핵심 시장은 중국으로 글로벌 수요의 61%를 차지한다.

- 2022년말 기준 글로벌 스판덱스 생산능력은 연간 145만톤으로 추정된다

- 지역별로 중국이 가장 높으며 업체별로는 효성티앤씨 29%, Huafon 19%, Bailu 12%,Yantai 9%, Shandong Ruyi 8% 등을 차지한다

- 동사는 2010년 이후 글로벌 1위를 지속하고 있으며 중국 고가 시장에서도 M/S(50%) 1위로 차별화된 경쟁력을 보유하고 있다.

- 중국 21.2만톤, 베트남 3.8만톤, 인도 3.4만톤, 터키 3.6만톤 등 다양한 지역에 생산 설비를 갖고 있으며 중국 이외의 국가에서도 각각 60% 이상의 시장 점유율을 보유하고 있다.

- 코로나로 실내 활동이 증가함에 따라 래깅스 등 애슬레져 의류 수요가 폭발적으로 증가하며 20~21년 동안 10% 이상의 성장을 보여줬다. 반면 중국 봉쇄 정책이 강화됨에 따라 스판덱스 수요가 둔화되기 시작했으며 경기침체 영향 등으로 작년 수요는 역성장한 것으로 추정된다.

- 결국 중국(글로벌 수요 61%)의 수요 회복은 효성티앤씨의 수혜로 이어질 전망이며 글로벌 1위로서의 차별화된 경쟁력을 바탕으로 매분기 실적 개선세는 확대되겠다.

* 국도화학

에폭시는 주로 코팅제, 방수재, 접착제의 용도로 사용되며 조선/자동차/건설/IT/풍력/항공 등 다양한 산업에서 사용되는 고기능성 원자재이다.

- 전방 수요처별로 페인트 및 코팅에 사용되는 비중이 36%로 가장 높고 전기전자(27%), 건설(11%), 풍력(9%) 등 다양한 수요처를 확보하고 있다.

- 핵심 시장은 중국으로 글로벌 수요의 54%를 차지한다.

- 2022년 기준 글로벌 에폭시 생산능력은 350만톤으로 추정되며 업체별로는 국도화학 24%, Olin 17%, Nanya 11%, Hexion 9%, 금호P&B 7% 등을 차지한다.

- 에폭시는 진입장벽이 높은 산업으로 소수 업체들이 과점화된 형태를 나타내고 있으며 동사는 지속적인 증설을 통해 글로벌/국내 점유율 1위를 확보하고 있다.

- 국내에 57.8만톤의 생산 설비를 갖고 있으며 최대 수요 시장인 중국에 20.5만톤의 설비를 보유하고 있다. 향후 높은 수요 성장이 예상되는 인도의 경우 생산능력이 4만톤에 불과하지만 증설을 통해 25년까지 10만톤으로 확대할 계획이다.

동사는 창립 이후 지금까지 연간 흑자 기조를 유지하고 있으며 지속적인 생산능력 확대를 통해 안정적인 외형 성장을 보여주고 있다. 에폭시 가격은 2021년 4분기 4,900달러/톤을 기록하며 팬데믹 이전 대비 두 배 이상 상승했고 동사의 2021년 영업이익은 사상 최고치를 달성했다. 다만 1) 중국의 강력한 봉쇄 정책, 2) 러시아-우크라이나 전쟁, 3) 글로벌 인플레이션에 따른 경기 침체 등으로 전방 수요가 급감하기 시작했으며 경쟁사 공급정상화로 에폭시 가격과 스프레드는 21년 고점 이후 빠르게 하락했다

- 글로벌 에폭시 수요는 중국 및 전방 수요 증가 등으로 2025년까지 연평균 4%성장이 기대된다

- 주요 전방인 조선 산업은 21~23년 대규모 발주(컨테이너, LNG선)로 인해 향후 2~3년간 인도될 선박이 과거 평균 대비 많은 상황이며 이는 에폭시(선박용 페인트 원료) 수요 증가로 이어질 전망이다.

- 글로벌 자동차 수요 역시 반도체 부족 이슈 완화 등으로 정상화될 전망이며 글로벌 풍력 수요는 정책적 모멘텀에 힘입어 25년까지 연평균 6%의 성장이 기대된다.

중국은 글로벌 에폭시 수요에서 가장 큰 비중(54%)을 차지한다. 봉쇄 해제 이후 리오프닝 효과와 경기 부양책 등으로 중국의 에폭시 수요는 점차 회복되겠다. 올해 중국 고정자산 투자와 산업생산은 전년 대비 각각 5.7%(+0.2%p), 5.5%(+2.5%p) 증가가 예상되며 부동산 경기도 완만한 회복세가 기대된다. 특히 올해 중국의 풍력 설치량은 60GW(+84%)가 예상되며 수요 성장세는 점차 확대될 전망이다.

* 효성첨단소재

동사의 PET 타이어코드 생산능력은 26만톤으로 지난 십여 년간 글로벌 1위를 차지하고 있으며 상위 업체와 설비 규모 격차도 큰 상황이다. 현재 베트남이 가장 큰 설비 비중을 차지하는데, 단위당 가공비와 전력비가 한국의 60%, 40% 수준에 불과하며 경쟁사 대비 차별화된 수익성이 가능하다. 또한 매출의 약 70%가 1st tier 타이어 업체인 브릿지스톤, 미쉐린, 굿이어 등으로부터 발생하며 장기공급계약을 통해 안정적인 매출 창출과 상대적으로 높은 마진 확보가 가능하다

- 타이어코드는 교체용 타이어와 신차용 양쪽에서 수요가 발생하며 교체용이 전체의 약 80%를 차지한다

- 21년 호황기 이후 중국 락다운 및 경기 침체 등으로 교체용 수요가 큰 폭으로 위축되며 현재까지 수요는 부진하다. 그럼에도 견조한 신차용 수요와 중국 중심의 교체용 회복세로 하반기 업황은 점차 개선되겠다. 특히 향후 2년간 글로벌 증설이 전무한 상황으로 우호적인 수급이 지속될 전망이다

- 전기차는 내연기관차 대비 무겁기 때문에 타이어 내구성이 더욱 중요하다. 전기차용 타이어는 1) 성장성이 높고, 2) 타이어코드 사용량이 더 많으며, 3) 교체주기가 짧은 특징이 있다. 글로벌 전기차 침투율 확대로 타이어코드 수요 성장률은 점차 증가할 전망이며 점유율 1위인 동사의 수혜가 가장 크겠다.

- 탄소섬유는 탄소 함량이 90% 이상인 섬유로 강도는 철의 10배 수준이며 무게는 20%에 불과하다. 이러한 특성으로 풍력, 우주/항공, 고압용기 등 철을 대체하고 경량화가 필수적인 분야에 사용되고 있다

- 고압용기, 풍력/태양광용, 항공 등의 수요 확대에 힘입어 25년까지 연평균 14% 성장이 기대된다. 반면 글로벌 공급은 25년까지 연평균 8% 증가가 예상되며 타이트한 수급 여건은 지속되겠다.

- 효성첨단소재의 생산능력은 24년 1.4만톤(기존 1.15만톤), 28년 2.4만톤으로 올해 (9,000톤) 대비 대폭 확대될 전망이다

- 특히 향후 판매 시장도 현재 고압용기/태양광용에서 판가가 몇 배 이상 높은 항공/방산(T1000 Grade 이상)용으로 확대되며 중장기 성장 동력으로 작용할 전망이다.

- 중국은 글로벌 탄소섬유 수요의 41%를 차지하며 주요 업체 Zhongfu Carbon Fiber(시가총액 6.3조원)는 1.5만톤(21년말 기준)의 생산능력을 확보하고 있다.