전체

반도체

반도체소재부품

반도체장비

차/전력반도체

후공정/기판

2차전지

2차전지소재

2차전지장비

폐배터리

자동차

자동차부품

디스플레이

전기전자

수소

신재생에너지

원자력

에너지/원자재

5G/통신

자율주행

AI/AR/VR

로봇

항공/우주/방위

UAM

철강

비철금속

화장품/유통

여행/카지노

음식료

의류신발

폐기물

플라스틱

미용/의료기기

조선/해운

인터넷/보안

게임

엔터/미디어

정유/화학

건설

기계/유틸

투자관련

경제/통계

기타

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2022.11.10

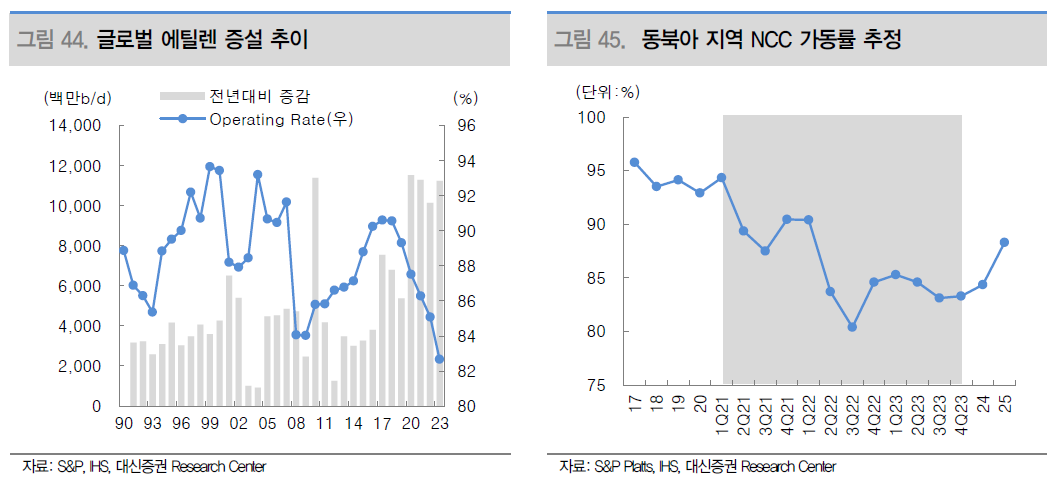

글로벌 에틸렌 증설 추이 / 동북아 지역 NCC 가동률 추정

[대신증권 위정원] 정유/화학 - 계절의 반복

- 에틸렌 기준 전 세계 생산능력은 21년 20,560만톤에서 22년 21,575만톤으로 YoY +4.9% 증가할 것으로 예상된다.

- 특히 동북아 지역의 에틸렌 생산능력은 21년 6,138만톤에서 22년 6,837만톤으로 YoY+11.4% 증가할 것으로 예상되기 때문에 아시아 역내 수급 상황 악화는 불가피할 것으로 보인다.

- 특히 중국 내 NCC 증설 물량이 집중되어 있는데, 중국의 21년 에틸렌 생산능력은 ‘21년 3,947만톤으로 전년대비 +23% 증가한데 이어 22년 에틸렌 생산능력은 4,488만톤으로 전년대비 +13.7% 증가할 것으로 예상된다.

- 23년에도 상당한 규모의 증설이 예정되어 있는데 23년 전 세계 에틸렌 생산 능력은 22,698만톤으로 전년대비 +5% 이상 증가할 것으로 예상된다.

- 특히 21~23년도 에틸렌 증설 물량중 68%가 동북아 지역에 집중되어 있기 때문에 국내 NCC 업체들의 스프레드 감소에 따른 가동률 하락이 불가피 할 것으로 전망한다.

- 10월 이후 하반기 에틸렌 생산능력 증가분은 290만톤으로 추정되며 상반기 대비 증설물량 증가는 다소 완화될 것으로 예상되지만, 최근 경제성망 전망치가 하향 조정되는 등 화학 제품 수요에 대한 우려감으로 본격적인 가동률 회복세는 기대하기 어렵다.

- 또한 23년 상반기 에틸렌 증설량은 전년대비 483만톤 증가, 하반기 증설량은 446만톤으로 예상되기 때문에 23년 연내 수급 개선에 따른 NCC 설비 가동률 상향 조정은 쉽지 않을 것으로 보인다.

관련 목록

정유/화학 목록