2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

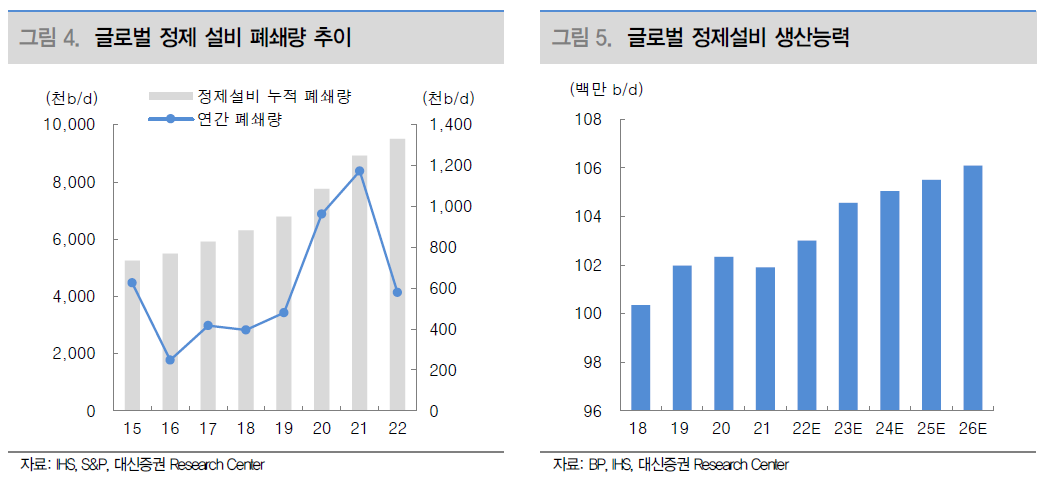

21년도 4분기 이후 정제마진이 급격하게 상승할 수 있었던 가장 큰 이유는 공급이 감소 하는 상황에서 가스 가격 상승에 따른 대체 수요로 Diesel과 Fuel Oil 수요가 증가했기 때문이다. 코로나 이후 20년 연간 정제설비 폐쇄량은 96.3만 B/D로 YoY +100.6% 증가했고, 21년도에도 102만 B/D의 정제설비가 가동을 중단했던 점을 감안하면 글로벌 전체 정제설비 생산능력의 419백만b/d(YoY -0.41%) 정도 감소했을 것으로 추정된다.

실제로 석유제품 생산량은 코로나 이전 대비 감소했는데, 가장 많은 설비 통폐합이 있었던 미국의 경우 22년 8월까지 YTD 석유제품 생산량이 1,302백만배럴로 19년 동기 대비 -6.1% 감소했고, 유럽은 -6.08% 감소를 보였다. 현재는 정유사의 경제성을 가늠하는 지표인 연간 생산능력 대비 석유제품 수요 비율이 과거 통상적 수준인 82%를 회복했기 때문에 22년도 정제설비 폐쇄량은 58만B/D(YoY -86.2) 수준일 것으로 예상된다.

정제설비 폐쇄로 석유제품 공급량이 감소하긴 했지만, 석유제품에 대한 수요가 과거치를 상회할 정도로 높지 않았음에도 글로벌 석유 제품 재고량이 과거 대비 현저하

게 줄어든 점은 결국 21년 하반기 이후 중국의 석유제품 수출 중단 조치 영향이 주요한 요인이었을 것으로 판단한다.

21년 7~9월을 기점으로 글로벌 석유제품 재고량 감소가 본격화 되었는데 해당 시기는 중국이 2차 석유제품 수출 쿼터를 대폭 축소한 시점과 일치한다. 중국은 21년 8

월 2차 석유제품 수출쿼터를 전년대비 -73% 감소한 750만톤으로 발표했고 실제로 7월 이후 중국의 석유제품 수출량은 급격하게 감소하는 모습을 보였다. 결론적으로 현재까지 낮은 석유제품 재고량에 따른 타이트한 수급이 계속되었던 점은 중국의 석유제품 수출 쿼터 축소가 가장 큰 요인이었던 것으로 판단한다.