전체

반도체

반도체소재부품

반도체장비

차/전력반도체

후공정/기판

2차전지

2차전지소재

2차전지장비

폐배터리

자동차

자동차부품

디스플레이

전기전자

수소

신재생에너지

원자력

에너지/원자재

5G/통신

자율주행

AI/AR/VR

로봇

항공/우주/방위

UAM

철강

비철금속

화장품/유통

여행/카지노

음식료

의류신발

폐기물

플라스틱

미용/의료기기

조선/해운

인터넷/보안

게임

엔터/미디어

정유/화학

건설

기계/유틸

투자관련

경제/통계

기타

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2022.11.10

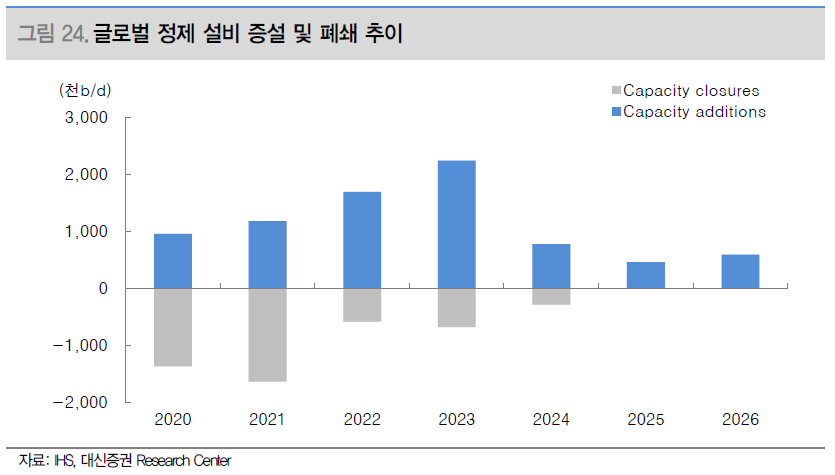

글로벌 정제 설비 증설 및 폐쇄 추이

[대신증권 위정원] 정유/화학 - 계절의 반복

글로벌 정제설비 증설 역시 부담 요인

중국의 수출물량 증가 외에 글로벌 정제설비 증설도 석유제품 공급 증가에 따른 정유 업종 시황 악화 요소다. 코로나 이후 현재 연간 생산능력 대비 석유제품 수요 비율이 82% 수준을 상회함에 글로벌 정제설비 폐쇄는 일단락 되어가고 있다.

유럽과 미국의 정제설비 가동률은 22년 8월 기준 각각 87.8%, 90.6%로 코로나 이전 수준인 평균 85% 수준을 넘어섰고, 20년도부터 가속화된 정제설비 축소로 전체 생산능력이 감소했음을 감안하면 현재 최대 가동률에 도달했을 것으로 추정한다.

반면 22년 연간 정제설비 증설 물량은 168.7만만b/d로 예상되기 때문에 22년 연말 이후 정제설비 생산능력은 순감소에서 순증설(105만만b/d)로 돌아설 예정이다. 또한 23년 이후에도 예정되어 있는 정제설비 증설량은 상당하다. 23년 예상 순증설 물량은 155만만b/d(증설 220만만b/d, 폐쇄 -65만만b/d)로 22년 대비 약 +40%의 생산능력이 증가할 것으로 예상된다. 지역별 비중은 아시아가 30% 이상으로 가장 높고, 다음은 중동(20%)으로 약 만 47만b/d의 증설이 예상된다.

중동의 정제설비 증설은 Diesel 수급 약화 요인으로 작용할 것으로 예상된다. 중동산 원유 도입 비중이 절대적인 해당 지역의 중간 유분 수율을 35% 가량으로 가정하면 22년말 이후 연간 42만 b/d의 디젤 제품 추가 공급이 예상 되기 때문이다.

관련 목록

정유/화학 목록