2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

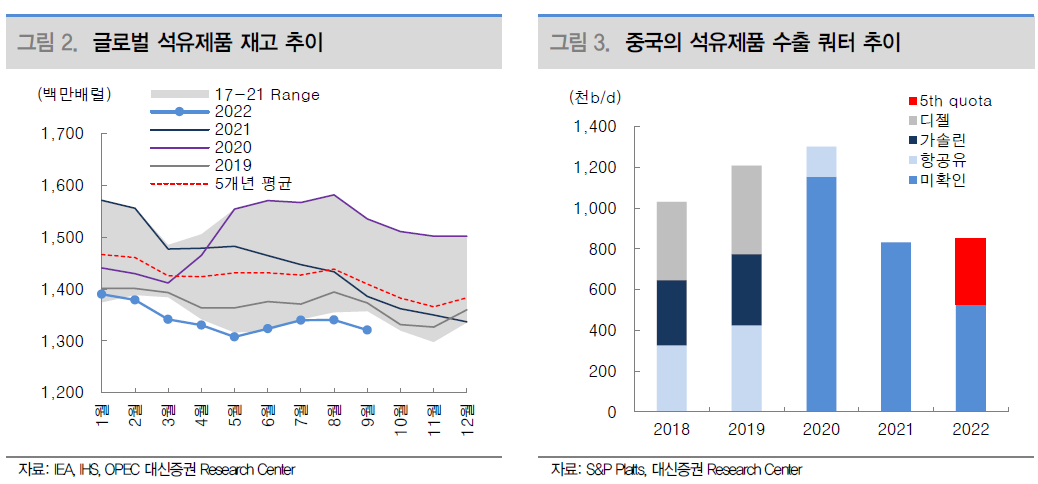

23년 정유 업종은 다양한 변수가 혼재한다. 1) 여전히 낮은 글로벌 석유제품 재고 2) OPEC+의 감산정책(22년 11월 생산목표치 대비 200만 B/D 축소), 3) 유럽 한파에 따른 동절기 수요 상승 가능성은 정제마진 상승 요인이지만, 1) 중국의 석유제품 수출 증가, 2) 중동 및 아시아 지역 정제설비 증설로 인한 공급 증가, 3) 경기침체로 인한 정유제품 수요 둔화는 정제마진 하락 요인이다. 다양한 요인이 복합적으로 얽혀있기 때문에 4분기 이후 정제마진의 변동성은 클 것으로 예상하지만 당사는 22년도 4분기 정제마진의 단기 개선 이후 23년 연간 정제마진이 하락세를 보일 가능성이 높다고 판단한다.

실제로 글로벌 석유제품 재고량 추이를 살펴보면 코로나 이전인 19년 대비 재고 수준이 낮아졌던 시기는 21년도 7월 이후다. OECD 국가들의 휘발유, 납사 재고량은 21년 7월 358.8백만배럴로 19년 7월 재고량 378.4백만배럴을 처음으로 하회했고, 전 세계 재고량도 비슷한 시기인 21년도 8월을 기점으로 19년 재고 515.4백만배럴을 처음 하회했다.

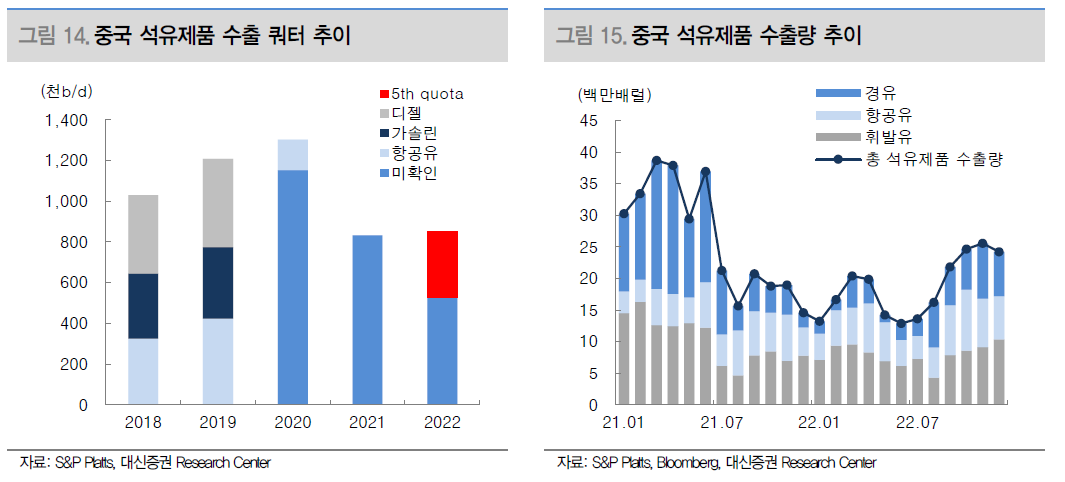

21년 7~9월을 기점으로 글로벌 석유제품 재고량 감소가 본격화 되었는데 해당시기는 중국이 2차 석유제품 수출 쿼터를 대폭 축소한 시점과 일치한다. 중국은 21년 8월 2차 석유제품 수출쿼터를 전년대비 -73% 감소한 750만톤으로 발표했고 실제로 7월 이후 중국의 석유제품 수출량은 급격하게 감소하는 모습을 보였다. 결론적으로 현재까지 낮은 석유제품 재고량에 따른 타이트한 수급이 계속되었던 점은 중국의 석유제품 수출 쿼터 축소가 가장 큰 요인이었던 것으로 판단한다

향후 제품별 수급 상황을 예상해보면, 디젤은 중국 수출쿼터 확대에 따른 영향이 작을 것으로 예상된다. 중국 내에서도 디젤은 과거 대비 타이트한 수급을 보이고 있기 때문인데, 현재의 낮은 재고 수준과 22년 YTD 수출량이 감소에서 이를 확인할 수 있다. 반면 휘발유는 공급 증가에 따른 수급 완화가 불가피해 보인다. 중국은 ‘20년 이후 수출쿼터 내에서 구체적인 휘발유, 항공유, 디젤 비중을 발표하지 않고 있기 때문에 각 석유제품의 정확한 공급량을 예상하긴 어렵다.