2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

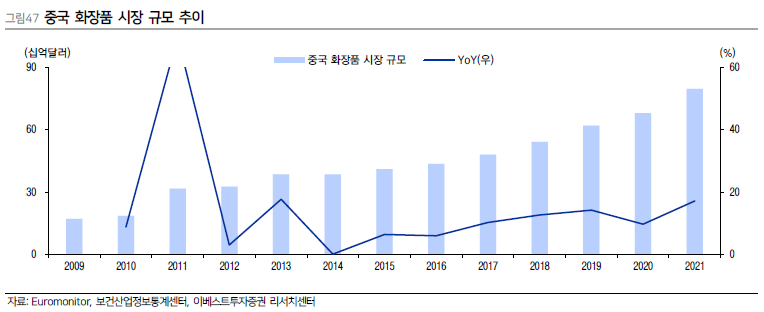

중국 : 시장 규모 한국 6배 vs. 1인당 소비액 한국 1/4

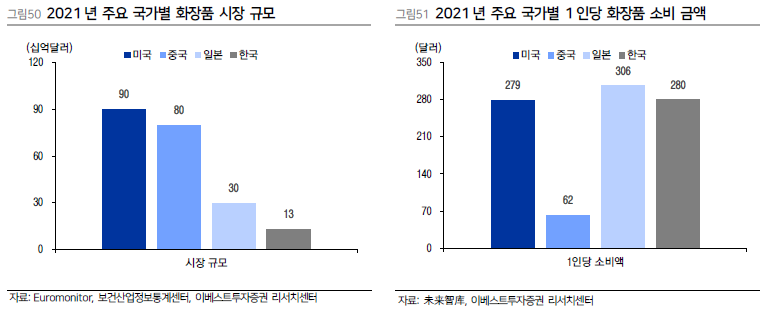

중국의 1 인당 평균 소비액은 중국 화장품 업계가 고속 발전기에 진입함을 보여주는 중요한 지표다 2021년 기준 중국의 1인당 평균 소비액은 62 달러로 선진국인 일본 (306 달러)과 미국 (279 달러)에 비해 현저히 낮은 수준이며 한국 270 달러 대비로도 4배 이상 작다. 시장규모는 한국 대비 6배 크다는 점을 고려했을 때 중국 화장품 시장의 향후 성장 여력이 매우 크다는 해석이 가능하다. 참고로 일본의 경우 시장 규모는 중국의 1/3 에 불과하나 인당 소비액은 중국 대비 5배 크다.

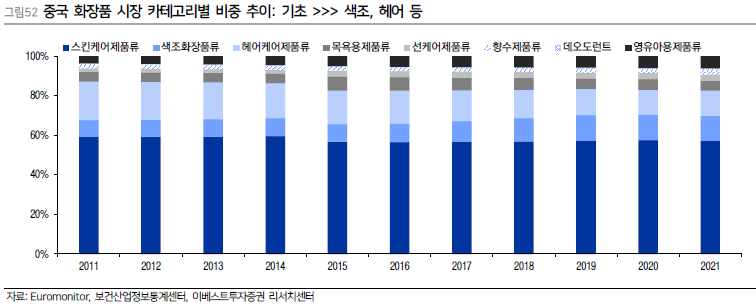

중국 화장품은 여전히 대중적인 중저가 화장품이 주류지만 소비 업그레이드가 대두됨에 따라 중고가 제품 소비가 크게 늘고 있다 중고가 제품 소비는 최근 5년간 전년대비 +20% 이상 증가하며 시장 점유율이 2015 년 22.7% 에서 2021 년 41.8%로 확대되었다 2021년 기준 세부 카테고리별 비중은 기초 스킨케어 가 57% 로 독보적으로 크고 색조 (13%), 헤어(13%), 영유아 (6%), 바디 (5%), 선케어 (3%), 향수 (3%) 수준이다.

중국 시장 경쟁 심화

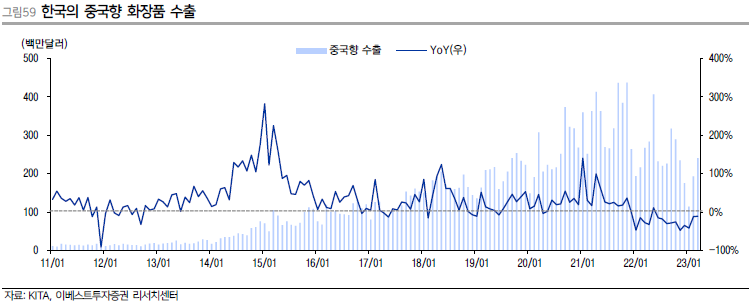

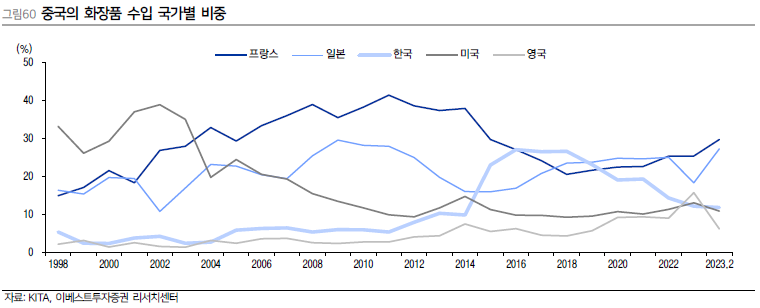

한때 한국은 중국의 1위 화장품 수입국이었다 중국의 화장품 수입 내 한국 점유율은 2015 년부터 비약적으로 상승하기 시작하여 , 2017~18 년에는 한국이 일본과 프랑스를 제치고 1 위국으로 퀀텀 점프했다 (한국 점유율 '14 년 10% '15 년 23% '16 년 27% '17 년 26% '18 년 27% 19 년 23%)

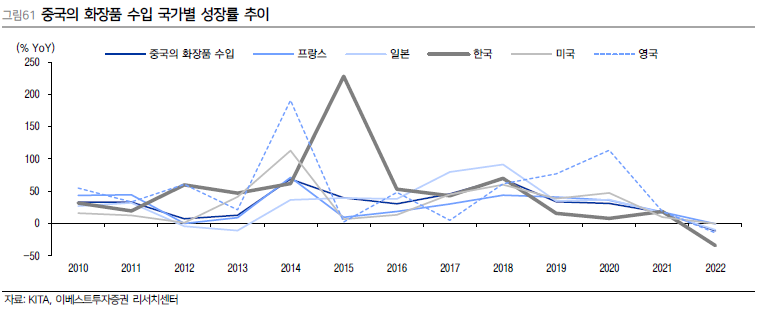

그러나 현재 한국의 점유율은 다시 과거 수준으로 회귀하고 있다 ('20 년 19% '21 년 19% '22 년 14% '23 년 YTD 12%). 2022년 연간 중국의 화장품 수입액은 -11% YoY 감소했는데 상위 5 개국 중 한국이 가장 크게 타격을 받았다 (2022 년 증감 미국 flat > 프랑스 -1% > 일본 -10% > 영국 -14% > 한국 -34% YoY) 단순히 제로 코로나 정책 영향이라고 치부하기에는 타 국가들과의 간극이 크다.

한국의 점유율 하락은 빠르게 성장하는 중국 화장품 시장의 경쟁이 심화되고 있는 영향이 크다 1) 중국 로컬 브랜드 점유율이 지속적으로 상승하고 있다 2020 년 기준 중국 화장품시장의 자국 브랜드 점유율은 46.3% 수준으로 파악된다. 2)서구권 일본 제품의 점유율도 증가세다 고가 카테고리는 서구권이나 자국 기능성 제품을 선호하기 때문이다. 2020년 중국 기초 화장품 시장점유율 순위에서 서구권 브랜드인 로레알(프랑스), P&G(미국), 에스티로더(미국) 3개사가 TOP 3 를 차지했다.

서구권 기업에게 중국 시장은 가장 중요한 시장 중 하나로 여겨지고 있다. 2018년 중국은 프랑스의 7위 수출국에 불과했으나 2019년 4위를 거쳐 2020 년에는 1 위 수출국으로 부상했다. 중고가 카테고리는 시세이도 등 일본 브 랜드의 점유율이 상승 하면서 한국의 몫이 줄어들고 있다.

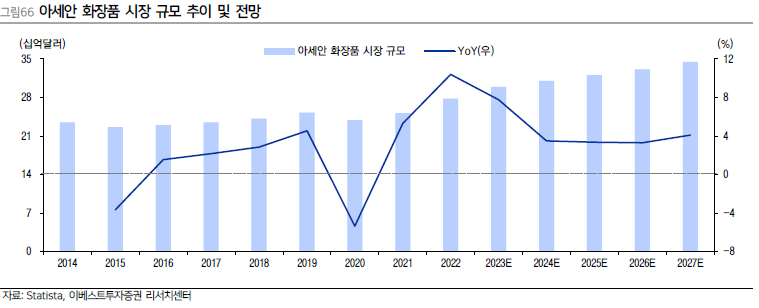

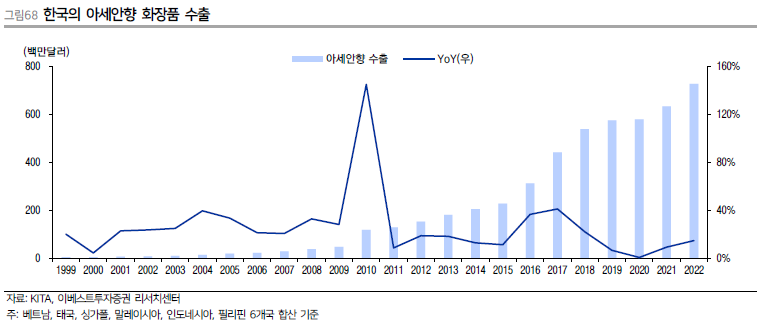

아세안 : 뭉치면 더 강 해진다

아세안(10 개국 ; 말레이시아 , 필리핀 , 싱가포르 , 인도네시아 , 태국 , 브루나이 , 베트남 , 라오스 , 미얀마 , 캄보디아)은 1) 인구 구조 2) 소득 증가 3) 디지털 확산에 따라 빠르게 성장하고 있는 신흥시장이다 한국에 대한 긍정적인 이미지를 보유하고 있으며 K 아이돌 , K 드라마 등 K Culture 의 확산 및 대중화 트렌드 에 따라 관련 수요의 지속적인 증가가 기대된다

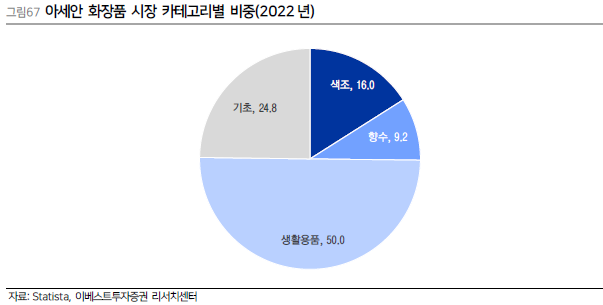

아세안 화장품 시장 규모는 2022 년 기준 278 억달러 (+10.4%, yoy)로 글로벌 시장 내 6%의 점유율을 차지한다. 2021~2027E CAGR +7% 수준으로 성장할 전망이다. 카테고리별로는 생활용품이 50% 로 가장 높은 비중을 차지하고 있으며 메이크업용 제품은 기초화장품(25%), 색조화장품(16%), 향수(9%) 순이다.

인구 메리트와 늘어나는 소득 수준

베트남은 인구 약 9,800 만명으로 2024~25E 사이 1억 인구가 될 것으로 예측된다. 말레이시아는 2010 년대 초반을 지나면서 이미 1 인당 GDP 10 ,000 달러 이상을 달성한 국가이며 IMF 는 2025 년 이 후 1 인당 GDP 15,000 달러를 넘을 것으로 전망하고 있다. 인도네시아는 2020 년 2.7 억명에서 +1.1% 정도의 증가율을 유지하면서 2030E 3 억 인구 국가가 될 것으로 예상된다.

젊은이들의 한국 사랑

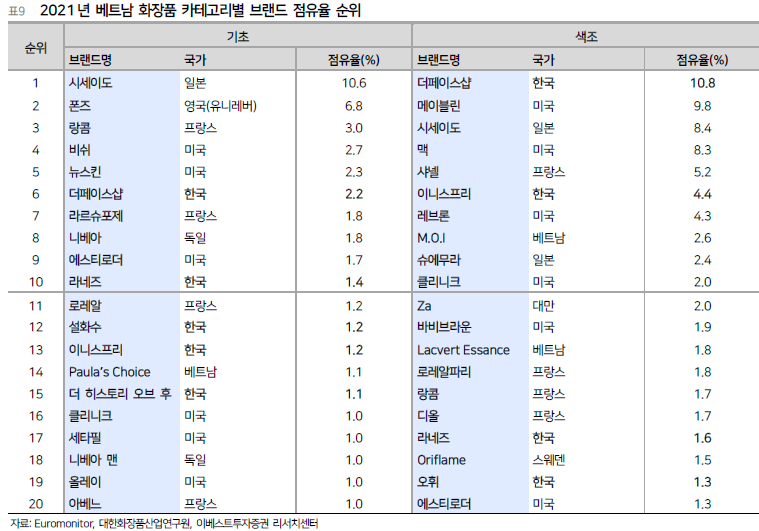

한국은 베트남 화장품 수입시장에서 2016년 이후 1위 자리를 지켜오고 있다. 2, 3 위는 일본과 프랑스다 2021 년 기준 베트남의 화장품 수입액 5.7 억달러 중 한국은 2.4 억달러를 수출해 무려 점유율 42% 를 기록했다.

말레이시아 화장품 수입 시장에서 도 한국은 상위권이다. 2021년 기준 수입국 순위 : 미국, 싱가폴, 한국, 프랑스 순 10~20 세대에게 K-Culture 가 유행하면서 한국 브랜드 제품을 선호하는 이들이 많아지고 있기 때문이다. 한국의 점유율은 13%로 더페이스샵 설화수, 이니스프리, 라네즈가 약 1~2% 의 브랜드 점유율을 보유하고 있다. 최근에는 롬앤도 말레이시아 왓슨스에 입점했다

최근 말레이시아와의 자유무역협정 (FTA) 협상이 3 년여 만에 재개 될 것이라는 소식이 있다. 양국의 FTA가 재개되면 관세가 감축 되어 화장품 수출 영역도 더 넓어 질 수 있을 것으로 기대 할 수 있다