2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

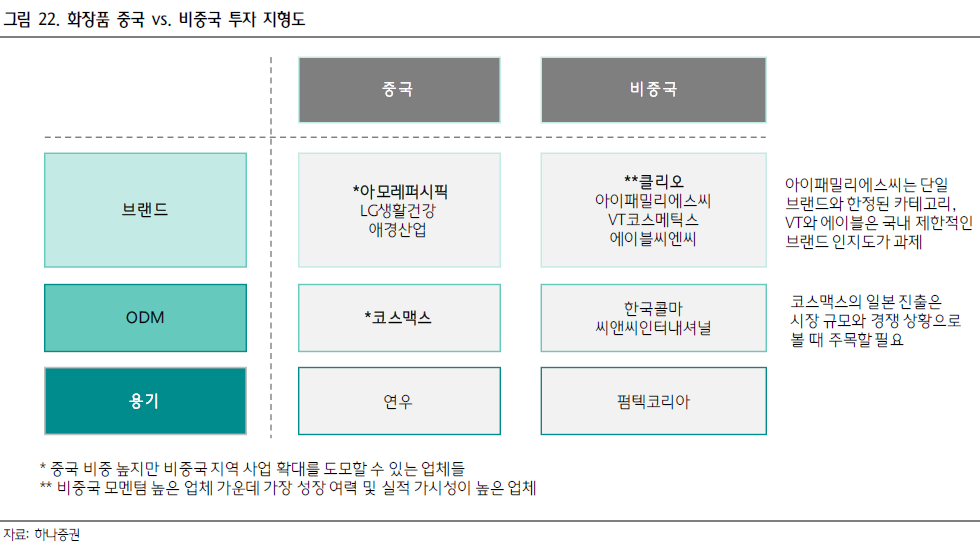

먼저 중국 비중이 절대적인 업체들, 그래서 현재 상당한 실적 부진을 보이고 있는 업체들이다. 브랜드에서는 LG생활건강/아모레퍼시픽/애경산업이 있다. 세 회사 모두 면세점을 포함하면 중국 매출 비중이 70% 내외로 절대적이다. ODM 업체로는 코스맥스, 용기 업체로는 연우가 있다. 연우는 아모레퍼시픽과 LG생활건강 매출 비중이 높았던 만큼 중국 비중이 높은 업체가 된다. 이 범주에서 다시 두 갈래로 구분을 한다면,

첫째, 중국에서 비중국으로 외연을 확대하기가 당분간 어려운 업체들이 있다. LG생활건강과 애경산업의 경우 비중국 매출 비중이 너무 낮고, 브랜드 라인업 측면에서도 가능성을 높게보기가 쉽지 않다. 상대적으로 아모레퍼시픽과 코스맥스는 중국 지역을 캐시카우로 비중국으로 사업 확대하면서 추가적인 성과를 기대할 수 있는 업체들로 분류할 수 있다. 아모레퍼시픽은 미국/동남아 지역이 고성장하고 있고, 일본에서도 숫자가 상당히 달라지고 있다. 이에따라 해외 법인 매출에서 중국 비중은 2017년 68%에서 2022년 57%까지 낮아질 전망이다. 코스맥스는 미국/동남아 법인 매출이 돌아서는 가운데, 일본 진출 기대감이 높아질 수있다. 최근 일본의 로컬 브랜드 업체들이 ODM 수요가 빠르게 늘어나고 있는데, 글로벌 화장품 ODM 1위 업체로 제안이 증가하는 것은 당연한 현상이다. 한국과 가까운 거리는 우호적인 사업 환경이다.

반면, 비중국 매출 비중이 높아서 현재 양호한 실적 모멘텀을 구가하고 있는 업체들이다. 브랜드 업체로는 클리오/아이패밀리에스씨/브이티지엠피/에이블씨엔씨, ODM 업체로는 한국콜마와 씨앤씨인터내셔널, 용기 업체 가운데서는 펌텍코리아가 여기에 속한다. 브랜드 업체들 가운데서 향후 성장 여력과 실적 가시성 측면 우선 순위를 매겨본다면 그 기준은 두가지가 될 수 있다. i) 국내 브랜드력이 높고, ii) 브랜드 라인업과 카테고리가 다양한 업체들이다.

클리오가 가장 앞서 있다고 볼 수 있다. 에이블씨엔씨는 일본 매출 비중이 20%를 넘고 있고, 브랜드 라인업과 카테고리가 다양하고, 현지 영업 인프라는 가장 우위에 있다고 평가할 수 있지만 국내에서 브랜드력이 약하다. 아이패밀리에스씨는 일본 매출 비중이 40%에 달하고 실적 모멘텀도 가장 크지만, 브랜드가 롬앤 뿐이고, 매출 비중에서 틴트와 아이섀도 매출비중이 각각 50%와 20%로 지나치게 편중돼 있다는 점이 향후 풀어야할 과제다. VT 역시일본 매출 비중이 70%를 넘지만, 국내에서 브랜드력이 제한적이고, 단일 브랜드이며, 시카비중이 85% 이상인 점은 실적 가시성을 낮추는 요인이다.