2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

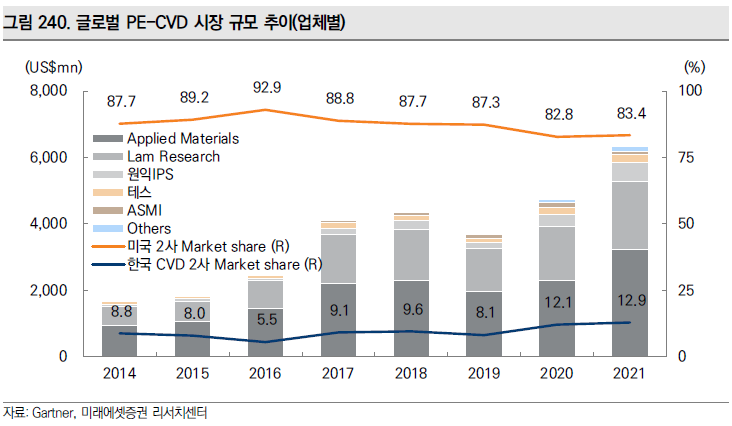

PE-CVD 중에서 고종횡비에 적용하기 위해 고도의 ICP 플라즈마 컨트롤이 필요한 HDPCVD 이외의 영역에서 국산화가 활발하게 일어나기 시작했다. 플라즈마의 미세한 컨트롤 보다는 빠르고 품질 좋은 박막성장의 측면이 상대적으로 중요한 3D NAND의 ONO Stack이라든지, ACL(Amorphous Carbon Layer) Hardmask 등의 영역에서 국산화가 유의미하게 진행되고 있다.원익IPS와 테스가 대표적인 업체다.

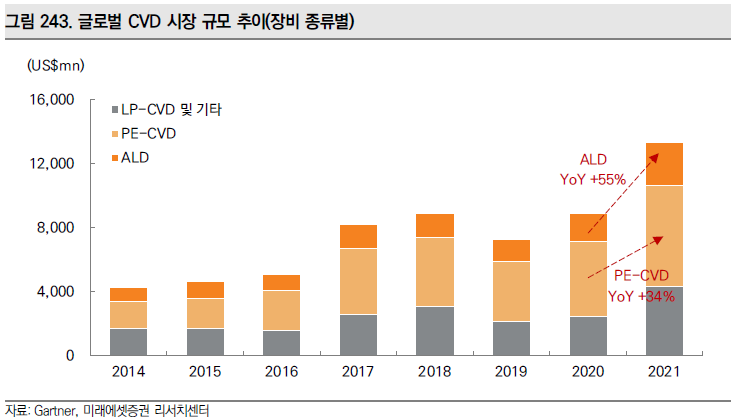

이제 또 한번의 변화가 온다. 10년만의 트랜지스터 구조 변화가 일어나고 있으며, 메모리의 Capacitor 성공 여부는 차세대 Precursor의 개발과 ALD를 통한 박막형성에 달려있다. 17년 당시 PE-CVD가 새로운 아키텍쳐의 실현과 장비시장의 부흥을 이끌었던 것과 유사한 시장이 열리고 있는 것이다.

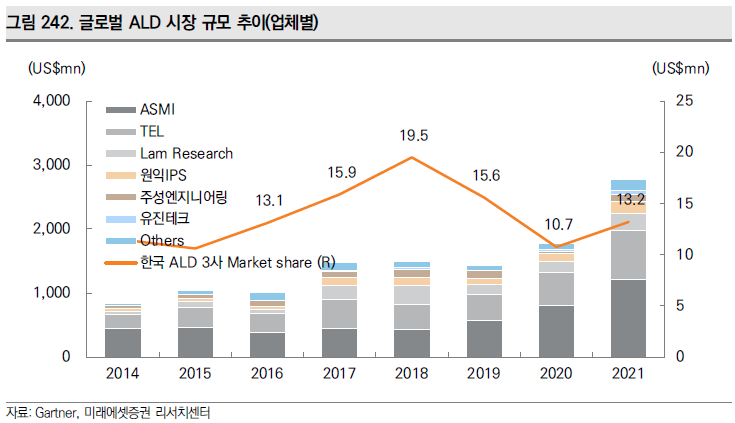

비록 PE-ALD가 대세가 되어 있으나, ALD에서의 플라즈마의 역할은 Dry Etcher와 PE-CVD에서의 역할과는 다르다. 플라즈마에만 기술 성패의 여부가 있지 않다. ALD는 LP-CVD와 같은 Thermal과 유체에 대한 컨트롤의 중요성이 상대적으로 높다. LP-CVD 시절 당시 시장을 제패했던 TEL은 여전히 Batch형 ALD에서 100%의 점유율을 점유하고 있으며, ASMI도 LP-CVD에서의 유의미한 점유율을 지금의 ALD에서의 높은 점유율로 이어왔다. 또한, ALD에서는 Precursor를 생산하고 적용하는 소재기술의 기여도가 높다. 상대적으로 소재 분야에서 강한 우리나라에서 소자(IDM/Foundry)업체들의 국산화 의지가 있다면, ALD 분야에서의 유의미한 점유율을 확보할 수 있을 것이다.

중장기적으로는 Dry Etching의 Physical Etching 섹션에서 잠시 다루었듯이, 차세대 장비로 관심받고 있는 ALE(Atomic Layer Etching)와 Selective ALE 기술의 근간은 결국 Etching Layer를 형성하는 ALD 기술이다. 생산성이 가장 중요한 요인인 반도체 공정에서 PE-CVD의 위상이 격하될 가능성은 낮지만, ALD의 중장기적 중요도는 더욱 커질 것으로 전망한다. 국내의 대표적인 ALD 제조사는 주성엔지니어링, 유진테크, 원익IPS다. 유진테크와 원익IPS는 고객군에 강점이 있고, 주성엔지니어링은 Pure ALD Player에 가깝다.