전체

반도체

반도체소재부품

반도체장비

차/전력반도체

후공정/기판

2차전지

2차전지소재

2차전지장비

폐배터리

자동차

자동차부품

디스플레이

전기전자

수소

신재생에너지

원자력

에너지/원자재

5G/통신

자율주행

AI/AR/VR

로봇

항공/우주/방위

UAM

철강

비철금속

화장품/유통

여행/카지노

음식료

의류신발

폐기물

플라스틱

미용/의료기기

조선/해운

인터넷/보안

게임

엔터/미디어

정유/화학

건설

기계/유틸

투자관련

경제/통계

기타

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2022.02.23

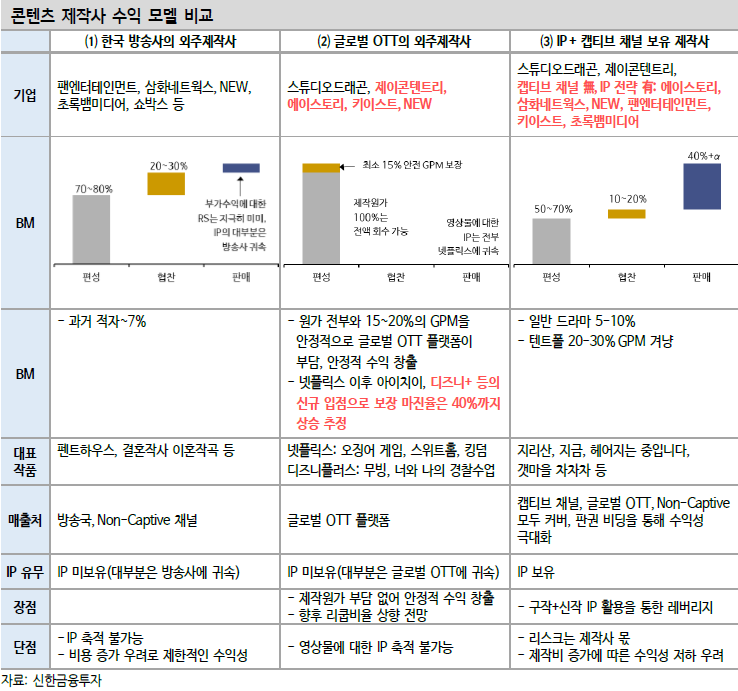

콘텐츠 제작사 수익 모델 비교

[신한금융투자 지인해] 약진이 지속될 수 있는 환경

세가지 콘텐츠 수익모델 중 ⑵ 국내외 OTT의 외주제작, ⑶ IP 보유 모델의 수익률은 점진적으로 상향 조정될 전망이다. 넷플릭스뿐 아니라, 디즈니플러스, 애플TV플러스, 그리고 동남아 진출을 시작하면서 다시 한국 콘텐츠 판권이 시급해진 중국 OTT까지 글로벌 판권 비딩에 가세 해 가격이 오르고 있기 때문이다. 넷플릭스가 아니라, 에이스토리의 <지리산> 글로벌 판권이 아이치이에게, 텐트폴규모의 <빅마우스>가 디즈니플러스에게 판매된 이유는 단순하다. 그들이 넷플릭스보다 더 높은 가격을 제시했다. 특히, 캡티브 채널을 갖고 있지 않은 중소형 제작사 입장에서는 눈치볼 대상도 없다. 적극적인 판권 거래가 자유로운 이유다.

관련 목록

엔터/미디어 목록