전체

반도체

반도체소재부품

반도체장비

차/전력반도체

후공정/기판

2차전지

2차전지소재

2차전지장비

폐배터리

자동차

자동차부품

디스플레이

전기전자

수소

신재생에너지

원자력

에너지/원자재

5G/통신

자율주행

AI/AR/VR

로봇

항공/우주/방위

UAM

철강

비철금속

화장품/유통

여행/카지노

음식료

의류신발

폐기물

플라스틱

미용/의료기기

조선/해운

인터넷/보안

게임

엔터/미디어

정유/화학

건설

기계/유틸

투자관련

경제/통계

기타

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2022.11.11

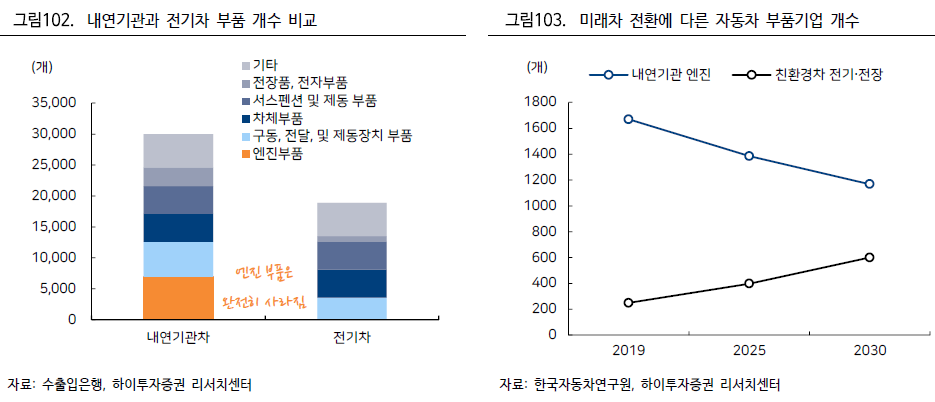

내연기관과 전기차 부품 개수 비교 / 자동차 부품 기업 개수

[하이투자증권 조희승] 지금까지 이런 자동차는 없었다.

자동차 부품 업체들도 변화하고 있다. 첫 번째 변화는 전기차는 내연기관차의 엔진 관련 부품들이 사라질 뿐만 아니라, 전체 부품의 개수가 3 만 개에서 1.5 만개 수준으로 감소된다는 것이다. 다만 부품 수가 줄어들고, 핵심 부품도 공용화가 된다는 것은 부품 업체들이 설 자리가 줄어든다는 것을 의미한다.

두 번째 변화는 각 부품들이 소프트웨어로 연결되어 중앙 집중식으로 구성되기 시작했다는 것이다. 자동차 부품의 전장화 흐름은 2000 년 대부터 진행되었다. 부품 업체들은 각 부품들을 ECU 와 결합하여 모듈을 납품하고 완성차 업체들은 모듈을 조립했기에, 부품의 Electronics 에서 부가가치가 발생했다

그러나 스마트카의 흐름으로 인해 부품이 중앙 집중식으로 통합되었고, 부가가치는 중앙 소프트웨어로 이동했다. 즉, 하드웨어의 역할만 하는 부품 업체의 부가가치는 감소할 수 밖에 없으며, 소프트웨어 기술을 가진 소수의 부품사로 집중이 될 것으로 예상한다.

결론적으로 배터리와 전력 구동장치, 센서 등의 시장은 지금보다 더 크게 성장하겠지만, 엔진과 관련된 부품, 동력 전달장치 등은 부품 수 감소로 시장이 축소될 수 밖에 없다. 또한 제동, 조향 등은 기계적 기술보다는 소프트웨어와의 연결이 더 중요해질 전망이다.

관련 목록

자동차부품 목록