2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

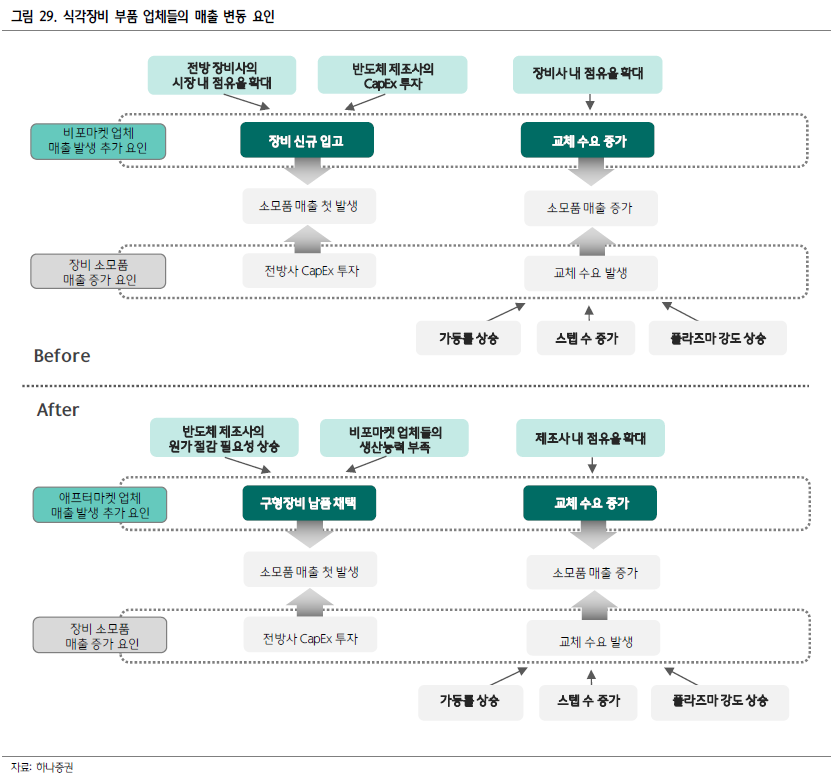

비포마켓 업체의 실적 상승 요인

1) 반도체 제조사들의 CapEx 규모,

2) 전방 장비사의 제조사 내 점유율,

3) 장비사 내 점유율 확대

4) 신규 소재 및 제품 개발

비포마켓 업체는 장비사를 통해 제품이 납품되기에 반도체 제조사들의 CapEx 투자와 전방 장비사의 점유율 확대가 실적 측면에서 중요하다. 식각 장비는 과점 시장으로 각 시장에서 램리서치, TEL, AMAT 3사의 비중이 85% 이상을 차지한다. 유의미한 물량을 확보하기 위해서는 이 중 하나의 업체로부터 납품 승인을 받는 것이 필수적인 구조이다. 이에 3사의 점유율 차이는 이들을 고객사로 둔 국내 식각 부품 업체의 매출액 차이로 연결된다.

식각 장비 1등 기업인 램리서치의 경우 전도체 식각과 유전체 식각 시장에서 각각 53% / 39%의 점유율을 차지하며 식각 시장의 성장 수혜를 고르게 받는다. AMAT과 TEL은 유전체와 전도체시장 내 점유율 차이가 뚜렷하게 나뉜다. AMAT의 경우 전도체 식각 시장에서만 30%의 점유율을 차지하며 TEL은 유전체 식각 시장 내 점유율 54%로 과반 이상의 비중을 기록하고 있기 때문이다.

국내 부품 업체들의 고객사별 비중을 고려했을 때 티씨케이와 원익QnC는 전도체 식각 장비향 물량이 상대적으로 많으며 하나머티리얼즈는 유전체 식각 장비향 비중이 높을 것으로 판단된다. 향후 더 높은 성장성이 기대되는 시장은 유전체 식각이다. 더 높은 단수의 낸드 개발 추세와 더불어 기존 양산되던 고단수 낸드의 비중이 증가함에 따라 Double Stacking 공정은 확대될 전망이기 때문이다. Contact Hole 식각 횟수의 증가로 유전체 식각 시장의 성장이 지속되며 해당 시장 내 점유율이 높은 TEL과 하나머티리얼즈의 동반 수혜 폭이 가장 클 것으로 기대된다.

애프터마켓 업체의 실적 상승 요인

1) 제조사의 애프터마켓 채택률

2) 제조사 내 점유율

애프터마켓 업체들은 장비가 입고된 시점으로부터 1~2년 가량이 지난 뒤 반도체 제조사로 제품을 직납하기에 애프터마켓 채택률의 확대가 중요하다. 제조사의 채택률이 낮다면 대규모 CapEx 투자가 집행되었다 하더라도 애프터마켓 부품이 진입할 수 있는 장비의 규모는 작기 때문이다. 일반적으로 제조사의 애프터마켓 수요가 상승하는 경우는 1) 원가 절감 필요성이 높아질 때와 2) 공급 물량 폭증으로 비포마켓 업체들이 반도체 제조사들의 수요를 감당할 수 없을 때이다. 이와 같은 이유로 제조사의 채택률이 상승하면 CapEx 투자 여부나 가동률에 관계없이 애프터마켓 업체들의 물량이 확대되며 이는 곧 매출 증가로 이어진다