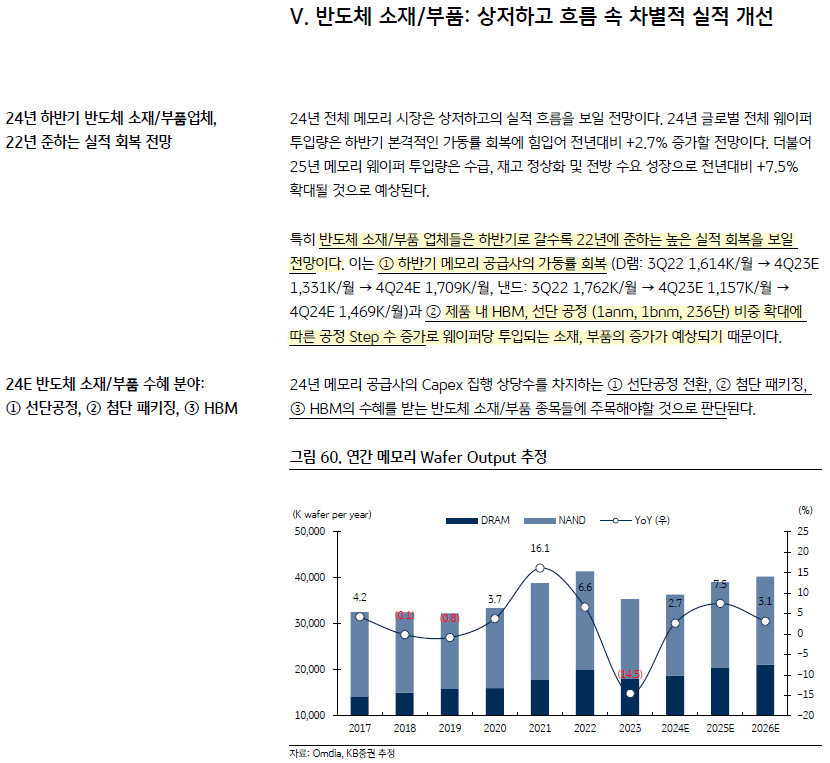

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

고용량 메모리 제품 비중 확대

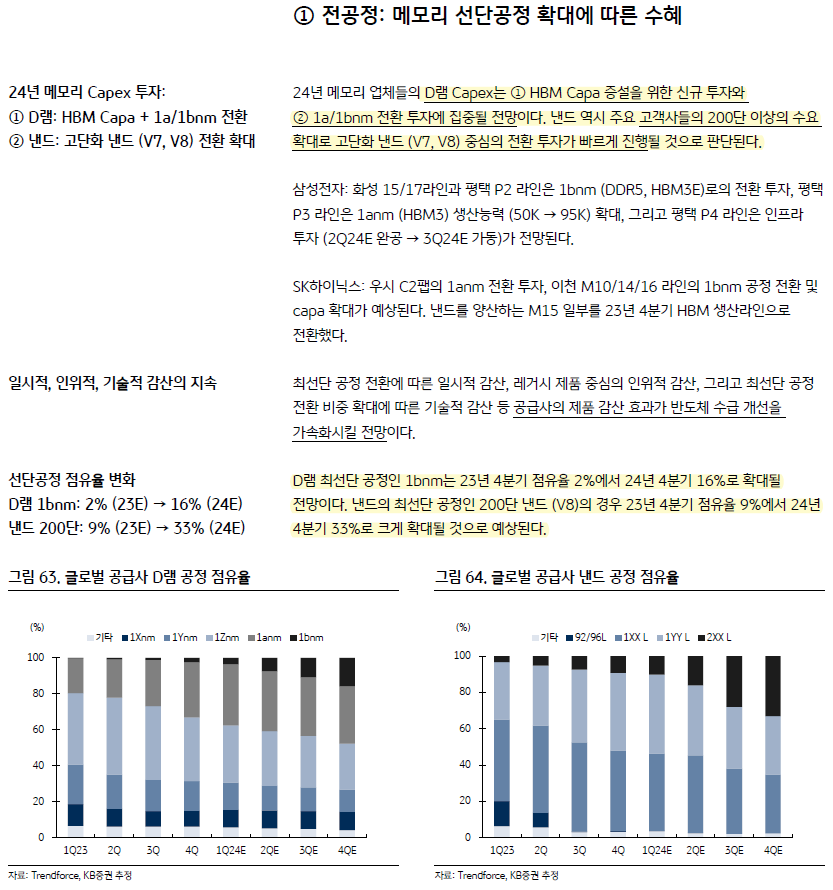

선단공정 비중 확대로 고용량 메모리 제품 비중도 빠르게 증가할 전망이다. D램의 경우 22년 1분기 16Gb 제품 1.1백만개에서 23년 3분기 1.6백만개로 +45% 증가했다. 낸드의 경우 1024Gb 제품의 시장 점유율이 22년 25%에서 24년 51%까지 확대될 전망이다.

이러한 선단공정 비중 확대로 D램, 낸드의 차별화된 수혜가 기대된다. D램의 경우 선폭 미세화에 따른 게이트 절연막, 캐패시터향 High-K 물질 적용 확대가 전망된다. 낸드의 경우 미세공정화에 따른 제조 Step 수 증가로 웨이퍼당 투입되는 반도체 소재량의 증가가 예상된다.

낸드: 고단화에 따른 공정 Step 수 증가

3D 낸드의 원가를 결정하는 요소는 적층 단수이다. 그러나 단수가 높아질수록 종횡비 (어떤물체의 가로와 세로의 비)가 높아지며 싱글 스택의 한계가 발생한다. ① 끝까지 뚫지못하거나, ② 특정 부분이 넓어지거나, ③ 휘어지는 등의 문제로 수율 역시 낮아진다. 이에 따라 공급사들은 뚫는 공정을 두 번에 나누어 진행하는 더블스택 방식을 적용한다. 문제는 더블스택 방식을 적용함에 따라 공정 역시 2번 진행되어 원가가 높아진다는 것이다. 동일적층 단수 기준 싱글스택은 더블스택 대비 20~30% 낮은 원가를 갖는 것으로 추정된다. 마이크론은 64단부터, SK하이닉스는 72단부터 더블스택을 도입했으며, 삼성전자의 경우 176단부터 더블스택을 도입하였다.

메모리 가동률 회복, 낸드 고단화 제품 비중 확대에 따른 투입 소재량 급증으로 해당 메모리 소재업체들의 수혜가 예상된다. 특히 25년 양산이 계획된 300단 낸드의 경우 트리플스택 방식이 적용되어 이러한 소재량 확대 트렌드는 더욱 가속화될 전망이다. 이와 더불어 D램,낸드 선단공정 비중 확대에 따른 CMP 공정 수 확대로 관련 기업의 수혜 역시 전망된다.

D램 가동률 회복과 High-K 적용 확대 한솔케미칼 수혜 전망

한솔케미칼의 주력 제품인 과산화수소는 매출의 약 50%가 DRAM에서 발생하고 있다. 1분기부터 시작될 D램 가동률 회복의 수혜가 전망된다. 특히 동사의 새로운 성장 동력인 High-K 프리커서는 24년 하반기부터 매출에 기여할 것으로 예상된다

낸드 가동률 회복과 선단공정 비중 확대 솔브레인 수혜 전망

솔브레인의 주력 제품인 에천트는 매출의 약 60~70%가 낸드에서 발생하고 있는 것으로 추정된다. ① 하반기 낸드 가동률 본격 회복, ② 낸드 선단공정 비중 확대, ③ HBM용 CMP 슬러리 등 제품 믹스 개선에 따른 차별적 실적 수혜가 전망된다.