전체

반도체

반도체소재부품

반도체장비

차/전력반도체

후공정/기판

2차전지

2차전지소재

2차전지장비

폐배터리

자동차

자동차부품

디스플레이

전기전자

수소

신재생에너지

원자력

에너지/원자재

5G/통신

자율주행

AI/AR/VR

로봇

항공/우주/방위

UAM

철강

비철금속

화장품/유통

여행/카지노

음식료

의류신발

폐기물

플라스틱

미용/의료기기

조선/해운

인터넷/보안

게임

엔터/미디어

정유/화학

건설

기계/유틸

투자관련

경제/통계

기타

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2022.04.08

NCC 증설과 공급과잉

[한화투자증권 전우제] 화학 : 공급/수요 모두 악화 마지막 변수는?

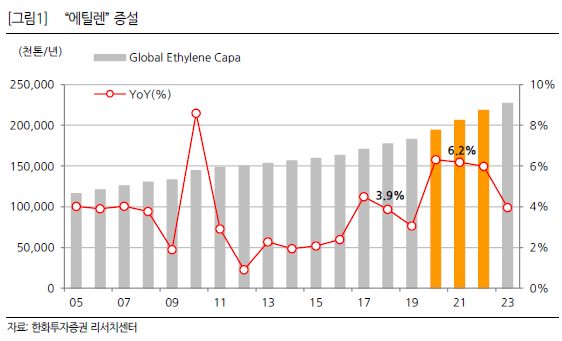

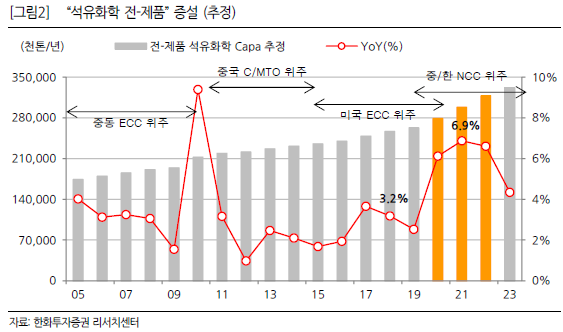

수개월째 같은 이야기로, 2020~22년(+6.2%/년) 에틸렌 증설은, 2017~19년(+3.8%/년) 대비 +83% 많기도 하며, 부산물 많은 NCC 위주이기 때문에, 전-제품 기준으로 환산하면 매년 2배 이상 많은 증설이다. “3년간 7~8년치 증설”이 진행되는 셈이다.

또한, 코로나19 기간(2020~21년), 대부분의 NCC 증설들은 지연되어 2021년 하반기에 완공된 것으로 파악되고 있다. 증설 후 3~6개월 후 본격적으로 설비 가동 및 제품 판매 시작되기 때문에 공급 과잉의 Peak 시점은 “2021~23년”으로 전망하는 것이 안전하다.

관련 목록

정유/화학 목록