2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

비침습/최소침습 시술 수요는 거스를 수 없는 대세

ISAPS의 미용성형 통계에 따르면 HIFU/RF 시술로 대표되는 비외과적 타이트닝 시술은 전체 비외과적 미용성형 시술 중에 서 6%를 차지하며 여전히 미미한 침투율을 보이고 있다. 주된 이유로는 1) 최소 3천만원~1억원에 이르는 기기 도입 비용과 2) 그에 따른 고가의 시술 비용(써마지 FLX 600샷 시술가 한국 180만원 vs 미국 260만원 vs 중국 500만원), 그리고 보톡스, 필러 시술 대비 3) 낮은 인지도가 있다. 그러나 관련 업체들의 매출은 팬데믹 시기(2020~2022)에도 평균 연평균 성장률 29% 이상을 보여주며 침습적 시술에서 점차 비침습/최소침습 시술로의 선호 이동 추세가 굳건함을 확인시켜 주었다.

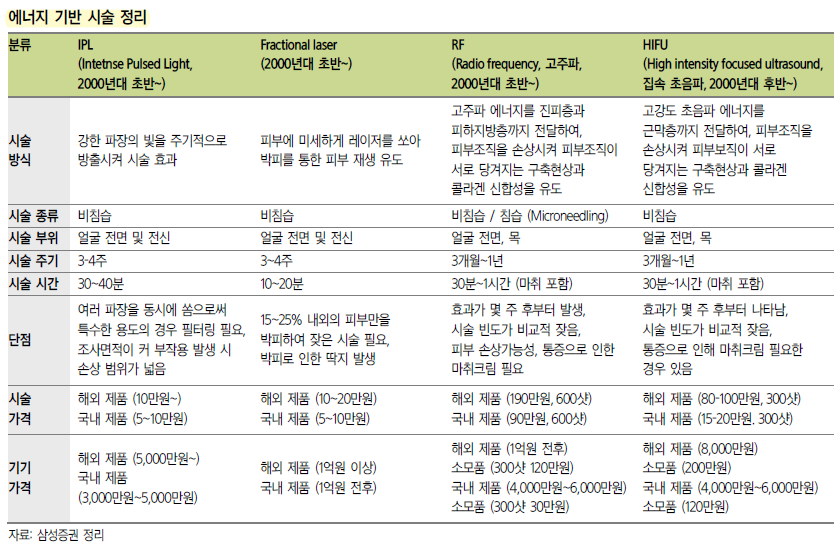

에너지 기반 시술의 장점은 1) 기존 시술 대비 짧은 시술 시간 및 회복 기간, 2) 피부 상태에 따른 시술조절의 유연성, 3) 다른 시술과의 조합이 용이하다는 점이 있다. 특히 최근의 시술 트렌드는 단일 시술만 받고 끝나는 것이 아닌 복합 시술(침습+비침습)을 통해 한 번 방문으로 다양한 효과를 누리는 것이 특징인데, 의사 입장에서도 통상적으로 기기 도입 1년 전후로 손익분기점을 넘기고 이후에는 자율적인 수가 체계로 고마진의 서비스를 제공할 수 있기 때문에 필수적인 선택지라고 볼 수 있다.

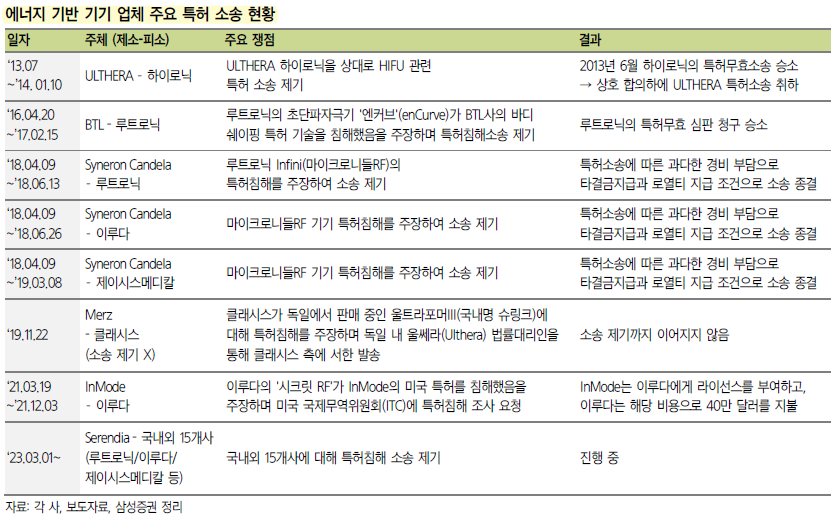

의약품이나 타 의료기기 대비 상대적으로 낮은 기술적 해자로 비상장사를 포함할 시 국내외 모두 유사한 매출 규모(3,000억원 미만)의 업체들이 다수 존재하는 만큼(국내 10개사 이상, 해외 12개사 이상 추정) 향후 신규 업체 진입으로 경쟁이 심화될수록 과거와 같은 고성장이 지속 가능한지에 대한 우려가 존재하지만, 앞서 서술한 듯 고비용과 인지도 문제로 인해 1) 글로벌 미용성형 시술 대비 아직 낮은 수준의 침투율(10% 미만)에 머무르고 있으며 2) 효과가 주관적인 미용 시술 특성상 에너지원/작용 방식 측면에서 특허를 세분화해 기존과 다른 제품으로써 마케팅이 용이하다는 점을 고려할 때, 성장 지속 가능성을 높게 판단한다.

유례없는 고마진 비즈니스 핵심은 소모품 비중과 판관비 관리

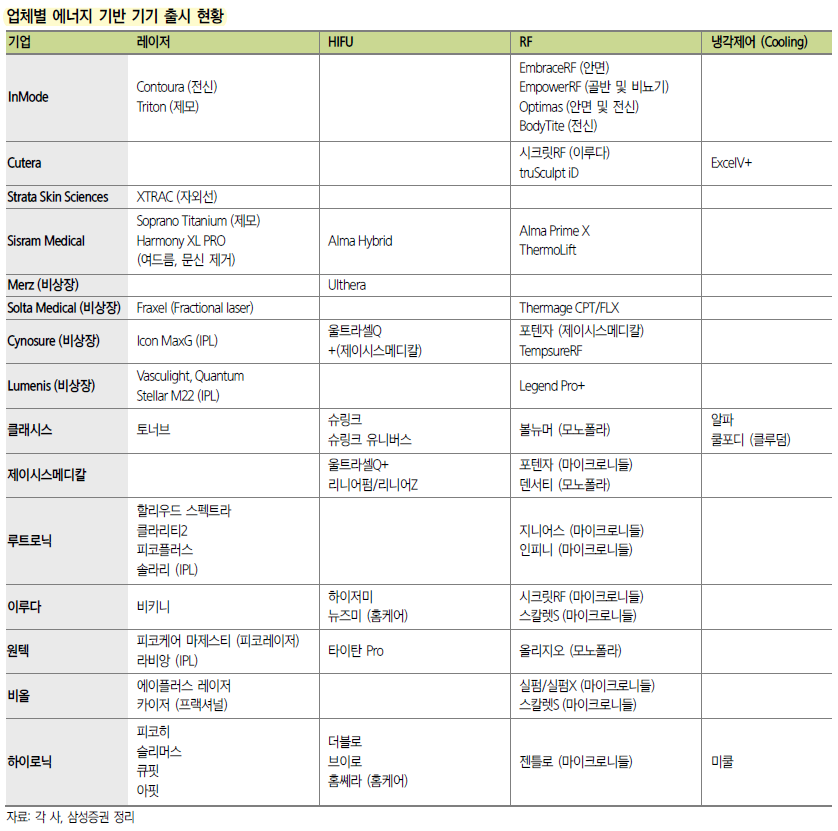

또 주목 할 만한 점은 10 개사의 평균 GPM이 5 년간 60% 대를 유지하는 동안 O PM 은 2018 년 8.5%( 적자 포함)에서 2022 년 27.7% 로 상승했다는 것이다 이 기간 동안 가장 큰 OPM 성장률을 보인 것은 제이시스메디칼 (+2042.8%) 비올 (+233%), InMode(+85.7%) 클래시스 (+31.9%) 순으로 , InMode를 제외 하고는 모두 소모품 비중이 높은 업체들이다

상대적으로 마진이 높은 업체들의 경우 추가적인 마진 성장보다는 기존 수준을 유지하면서 신제품 출시 신규 시장 허가 절차 진입 등의 투자를 통해 외형성장을 도모하 는 추세를 보인다 결국 장비 출시 이후 교체주기 3~4 년 동안은 판관비 상승을 상쇄할 만큼의 소모품 매출 비중 상승을 이뤄내는 것이 영업이익률 상승의 관건이라고 볼 수 있다

향후 성장 조건은 1) 신규 시장 진출 모멘텀 장비 지역 과 2) 소모품 매출 비중 상승

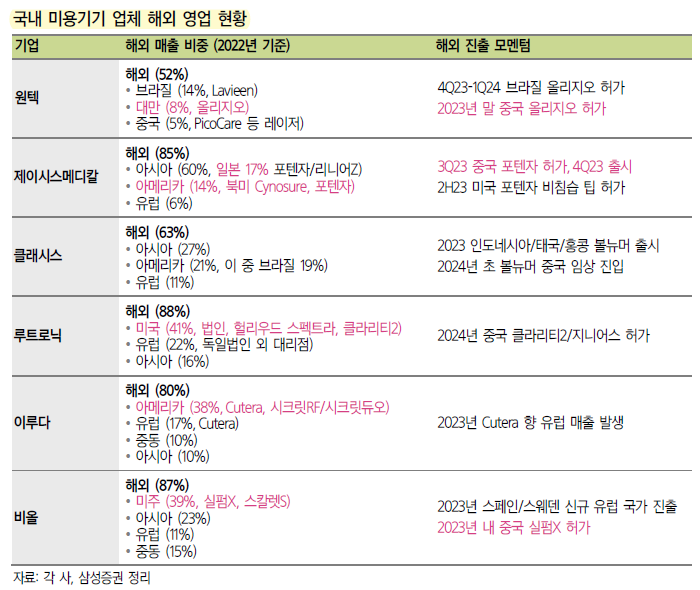

1) 신규 시장 진출 모멘텀 외형 성장 결국 국내 시장에서의 성장 폭은 제한적이고 아직 에너지 기반시술이 보급되어 있지 않은 국가들을 중심으로 시장을 공략 중인 회사들의 외형 확장 가능성이 크다고 볼 수 있다 대표적으로는 중국 남미 , 미국 순으로 진출 전략을 보유하고 있는 업체들에게 성장에서의 경쟁 우위가 있을 것으로 전망한다

2) 결국 마진 개선의 종착지는 소모품 매출 비중 상승, 사이클 진입을 시작하는 업체에 주목 : 기기 판매만으로 달성할 수 있는 GPM이 70% 수준이라고 가정할 때, 소모품 매출 비중 상승에 따라 전사 기준 최대 80~90%의 GPM, 그리고 영업이익률은 50~60%대가 상한선으로 판단되며, 따라서 향후 2년간 소모품비중 상승과 판관비 관리를 통해 새롭게 영업이익률 상한선에 진입하는 업체들에 주목해야 한다.

주요 국가별 시장 현황

1) 한국: 백만명당 성형외과 의사 수 50명으로 인구 수 대비 가장 높은 수(미국 22명, 일본 22명, 중국 2명)의 의료 인프라가 갖춰져 있다. 병원에서는 같은 종류의 에너지라 할지라도 해외 오리지널 제품 일부와 중저가로 분류할 수 있는 다수의 국내 업체 장비들을 확보하고 있다. 한편 업체 입장에서는 경쟁이 치열함에도 불구하고 향후 아시아/남미 시장에 진출할 때 ‘한국에서 허가 받은 대중적 시술’이라는 레퍼런스를 확보해야 하는 만큼 선제적으로 출시해야 하는 시장이다.

국내 시장에서도 에너지 기반 기기의 침투율이 낮은 점(HIFU 64%, 비침습 RF 1%대)에 기인하며, 보통 병원당 에너지원별(레이저/HIFU/RF)로 최소 1-2개 기기를 비치하는 추세로 보았을 때 실제로는 상승 여력이 더 크다고 볼 수 있다.

2) 미국: 시술 건수 기준 전세계 점유율 24%를 차지하는 가장 큰 미용성형 시장으로, 2021년 기준 전체 미용성형 시술 대비 비침습/최소침습 시술 비중이 처음으로 70%를 상회(73%)한 바 있다. 국내 업체 중 제이시스메디칼(Cynosure-포텐자), 이루다(Cutera-시크릿RF/시크릿Duo) 등이 현지 파트너사를 통해 성공적으로 제품을 안착시켰으며, 원텍은 현지 대리점을 통한 올리지오 출시를 진행 중이다. 특히 제이시스메디칼은 2022년 Cynosure에 포텐자를 계약최소물량(MOQ)인 550대를 두배 가까이 되는 920대를 판매하며 이미 다수의 제품이 출시된 마이크로니들 RF 시장에 중저가 시술의 수요의 성장을 확인시켜준 바 있다.

3) 중국: 시술 건수 통계로는 잡히지 않으나 미국-브라질 다음 가장 큰 성형 시장으로 알려져 있으며, 전체 미용성형 시술 중 비수술적 시술 비율이 86%로 압도적이다. 미용 의료기기 시장 규모는 2020년 109억위안(2.2조원)에서 2025년 153억위안(3조원)까지 성장 전망되며, 현재는 주로 레이저기기에 대한 수요가 높고 차세대 기술로 갈수록(RF, HIFU) 해외 기기에 대한 의존도가 높다

국내 업체 중에서는 현재 제이시스메디칼이 연간 100억원 수준의 매출을 기록하고 있는 정도로 아직 침투율이 낮은 편이나, 포텐자 마이크로니들 RF 제품의 3Q23 허가, 4Q23 출시를 목표하고 있으며, 원텍은 2023년 말 올리지오 허가 목표, 클래시스는 클리닉용 RF제품을 우선 허가 진출 품목으로 준비하고 있으며, 연내 CRO 선정 후 슈링크(HIFU) 임상 진입 및 2025 -2026년 내 진출을 목표하고 있다

4) 남미: 미국 다음 가장 많은 시술이 이루어지는 국가로, 미국 시장처럼 Body 시술의 비중이 높은 편이나 합리적인 가격대와 K-뷰티 이미지를 보유한 한국 업체들의 대한 선호도가 매우 높은 편이다. 그럼에도 불구하고 여전히 비침습적 타이트닝 시술 비중이 5% 미만으로 침투여력이 높다. 브라질의 경우 클래시스의 슈링크(수출명 Ultraformer III)는 오리지널 제품인 울쎄라보다 현지에서의 관심도가 높은 것으로 익히 알려져 있으며, 원텍은 라비앙(레이저)과 올리지오(RF)를 중심으로 브라질에서 선전 중이다.