2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

화장품 산업을 크게 세가지로 나누면, 1)제조, 2)브랜드, 3)유통으로 나눌 수 있다. 대형 브랜드사는 통상적으로 제조 공장을 자체 보유하고 있으며, 일부 물량에 대해서 위탁 제조하는 방식 이다. 반면, 중소형 브랜드사는 자체 생산 시설이 없는 경우가 대부분이다. 한편 유통 단에서의 변화도 크다. 과거 브랜드사는 로드샵, 방문판매 등 자체 유통 채널을 보유하는 것이 일반적이었으나, 주 소비채널이 온라인으로 전환되면서 최근에는 온라인 자사몰만 직접 운영하는 형태다. 또한 수출도 직접 판매보다는 Wolesaler(총판사)를 통하는 것이 선호되는 추세다.

화장품 브랜드 업체를 정의하는 화장품책임판매업체는 2013년 3,884개 -> 2021년 2만 2,716개로 5.8배 증가했다. 반면 화장품제조업체는 2013년 1,535개 -> 2021년 4,428개로 2.9배 증가하는데 그쳤다. 이에 화장품책임판매업체 대비 제조업체 개수는 2013년 40% -> 2021년 19% 수준으로 감소했다. 제조업이 동반되지 않는 브랜드사가 증가한 것인데, 신생 브랜드사들은 주로 자체 생산시설 없이 위탁 생산을 통해 사업을 전개하기 때문이다. 중장기적으로 중소형브랜드가 K뷰티의 제 2의 전성기를 주도할 것이라 전망하는 가운데, ODM 산업은 직접 수혜를 받으며 성장할 것이다

1)생산 능력 및 생산 실적

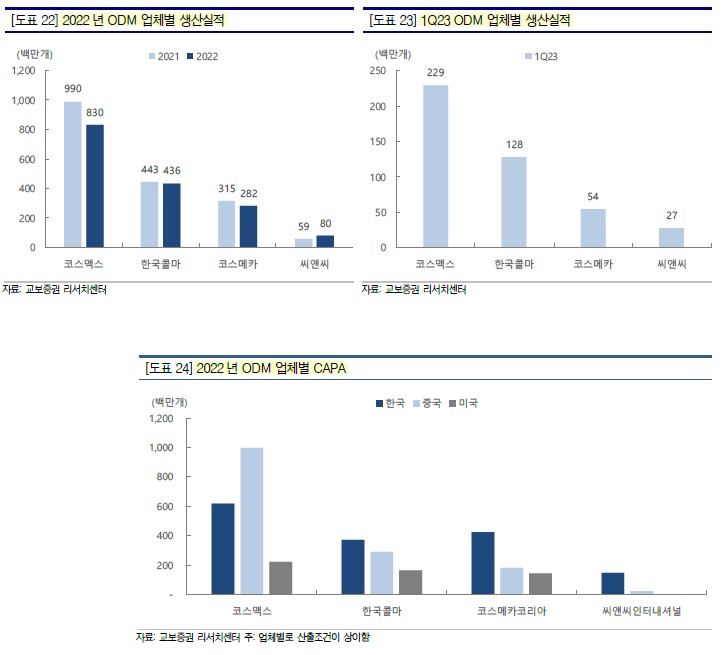

ODM 산업 특성상 설비 및 기계적인 요인보다 인력배치 및 작업전환(n조 n교대) 같은 인적요인이 변수로 작용한다. 이에 업체별 CAPA을 단순 비교하기 보다는 업체별 생산실적을 비교하 는 것이 실질적인 CAPA 비교에 가깝다.

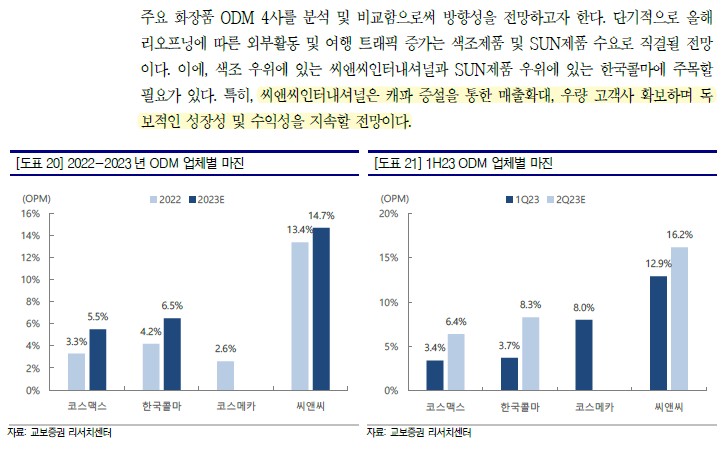

2022년 기준 업체별 생산실적은 코스맥스 8,300만개, 한국콜마 4,360만개, 코스메카코리아 2,825만개, 씨앤씨인터내셔널 798만개 수준이다. 씨앤씨인터내셔널은 가장 생산규모가 작지만 지난해 유일하게 성장을 시현한 업체로, 향후 캐파 증설 및 매출 성장이 가장 가파를 전망이다.

2)품목 포트폴리오

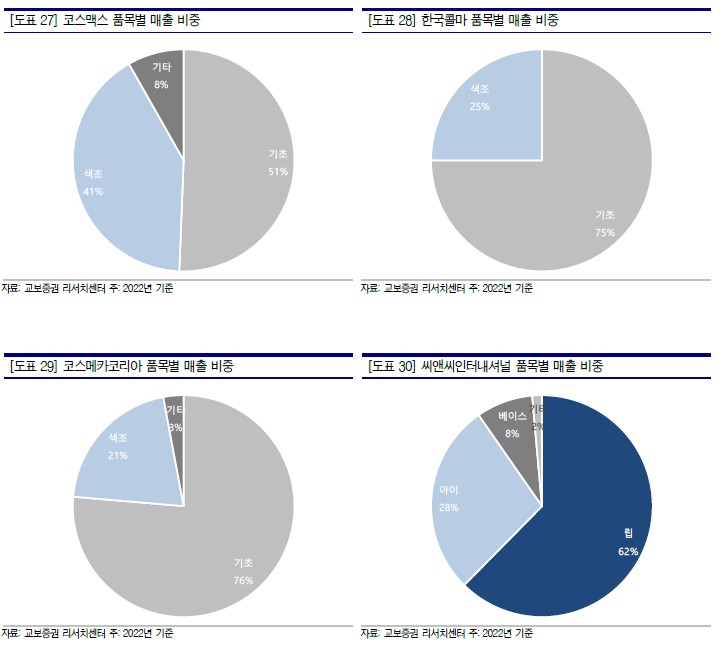

2022년 기준 업체별 품목 비중은 1)기초제품 코스메카코리아 76%>한국콜마 75%>코스맥스 51% 순이며, 2)색조제품 씨앤씨인터내셔널 100%>코스맥스 41%>한국콜마 25%>코스메카 21% 순으로 높다. 또한 3)SUN 제품 비중은 한국콜마 약 25~30%>코스메카 약 20%>코스맥스 약 15~20% 수준이다.

단기적으로 리오프닝 이후 외부활동 증가, 여행 수요 확대 등에 따라 색조 화장품 및 SUN 제품의 고성장이 기대된다. 장기적으로도 색조 ODM의 지속가능한 성장을 전망하는데, 1)제품교체주기가 잦고 ODM 의존도가 높기 때문에 인디브랜드의 성장에 따른 직접적 수혜, 2)경쟁우위를 통해 글로벌 럭셔리 브랜드향 수요 증가를 전망하기 떄문이다.

3)지역 포트폴리오

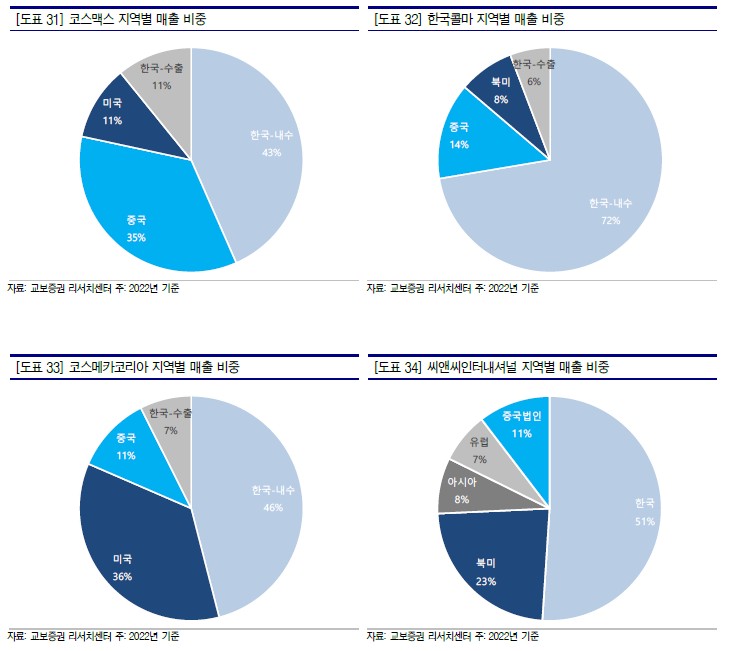

2022년 기준 업체별 지역(고객사 기준) 비중은 1)한국 내수 한국콜마 72%>씨앤씨인터내셔널 51%>코스메카코리아 46%>코스맥스 43%, 2)중국 코스맥스 35%>한국콜마 14%>씨앤씨 11%>코스메카 11%, 3)북미 코스메카 36%>씨앤씨 23%>코스맥스 11%>한국콜마 8% 둥이다.

단기적으로는 미국 비중이 높은 업체를 선호한다. 미국은 메스티지 브랜드 선호현상, K뷰티 입지 상승 등에 따라 가장 기대되는 화장품 수출국이기 때문이다. 장기적으로는 지역 및 고객사가 한군데 편중되지 않고 균일한 포트폴리오를 선호한다.