2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

NAVER의 비교우위는 D2C 및 C2C 영역에 있음.

1) 검색광고와 D2C를 중심으로 한 국내광고 & 커머스 이익 창출력을 성장을 기반으로,

2) 2023년 C2C(KREAM, Poshmark) 매출이 크게 증가해 커머스 매출 중 약 20% 비중을 점할 것으로 예상. KREAM은 지속적인 수수료의 대폭 인상(전년비 3.1배)와 거래액 성장(YoY +71.4%) 효과가 동시에 이루어지는 국면으로 2023년 2,276억원(YoY +438%)의 매출 창출을 예상하며, Poshmark는 극히 보수적으로 가정해도(2022년 매출 3.59억 달러) 2,100억원의 연결 매출 기여가 가능할 것으로 추정

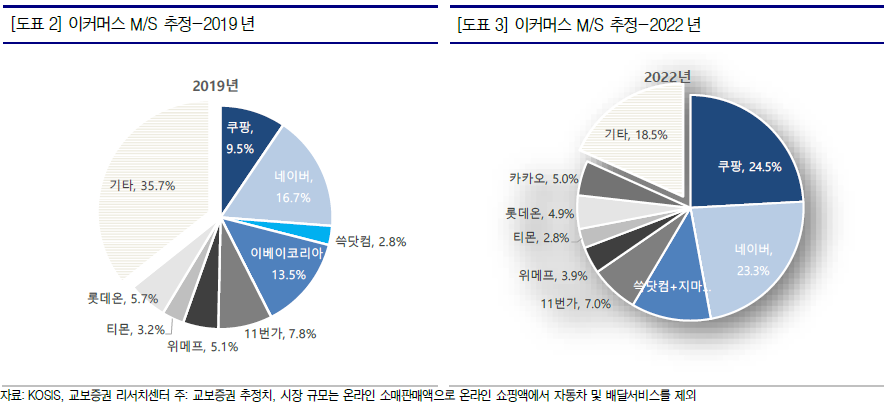

- 이커머스 시장의 점유율은 2022년 기준 점유율은 쿠팡 24.5%, 네이버 23.3%, 쓱닷컴+지마켓 11.5%로 확실한 3강체제로 굳혀지고 있다.

- 2022년 온라인 쇼핑 이용자 1,800명을 대상으로 한 설문조사에서 로켓와우(39.9%), 네이버 플러스멤버십(26.7%), 스마일클럽(19.3%)의 이용률이 높게 나타났으며 그 외의 멤버십은 이용률이 미미하게 나타났다

상위사업자 수익성 개선의 시기

온라인쇼핑 시장 성장이 둔화되고 있음에도 불구하고, 각 분야에서 일정 이상의 시장 지배력을 확보하며 과점 사업자로 등극한 이커머스 업체들은 높아진 가격결정력을 바탕으로 본격적인 수익화 구간에 진입한 것으로 판단한다.

네이버의 ‘도착보장’은 D2C 판매 채널인 ‘브랜드스토어’에 대한 머천트솔루션의 일환으로, 주문 데이터, 물류사 재고, 택배사 배송 등 다양한 데이터를 분석해 사용자에게 높은 정확도의 도착일을 보장한다. 현재는 해당 프로그램의 베타 기간으로 수수료 없이 신청 및 이용이 가능하지만, 1) 도착보장 서비스의 프로모션 기간 종료 후에는 기본 중개/판매 수수료 외의 추가적인 수수료가 부과되어 take rate 향상에 기여할 것으로 판단한다.

네이버는 도착보장 외에도 2) 1Q23부터 ‘패션타운’에 대해 스마트스토어 수준의 수수료(약3%)를 부과중으로, 이는 거래액 대비 매출 전환율을 상향할 것으로 예상한다. 기존 오프라인 백화점, 아울렛, 스트릿 매장을 통해 많이 구매되던 브랜드 셀러를 대상으로 PC 기반에서 무과금으로 운영되던 ‘쇼핑윈도우’는 디스커버리 기반의 큐레이션 개선과 함께 모바일 과금 채널인 ‘패션타운’으로 개편(1Q23)되었다. 해당 개편은 네이버 커머스 부문 중 중개/판매 매출의10% 정도 업사이드 효과가 있을 것으로 예상한다.

1. 네이버의 장기 글로벌 전략: 크로스보더 C2C 플랜

1) D2C(=Owned Media) 서비스인 브랜드스토어를 통한 커머스 GMV와 take rate의 향상,

2) 수수료를 부과하지 않았던 패션타운, 렌탈구독 서비스 등의 수익화, 3) 예약/주문 등 서비스 거래액의 본격적인 매출 반영과 동시에 4) 개인과 개인간의 직접 거래를 중개하는 글로벌 플랫폼을 구축하는 것이 목표다.

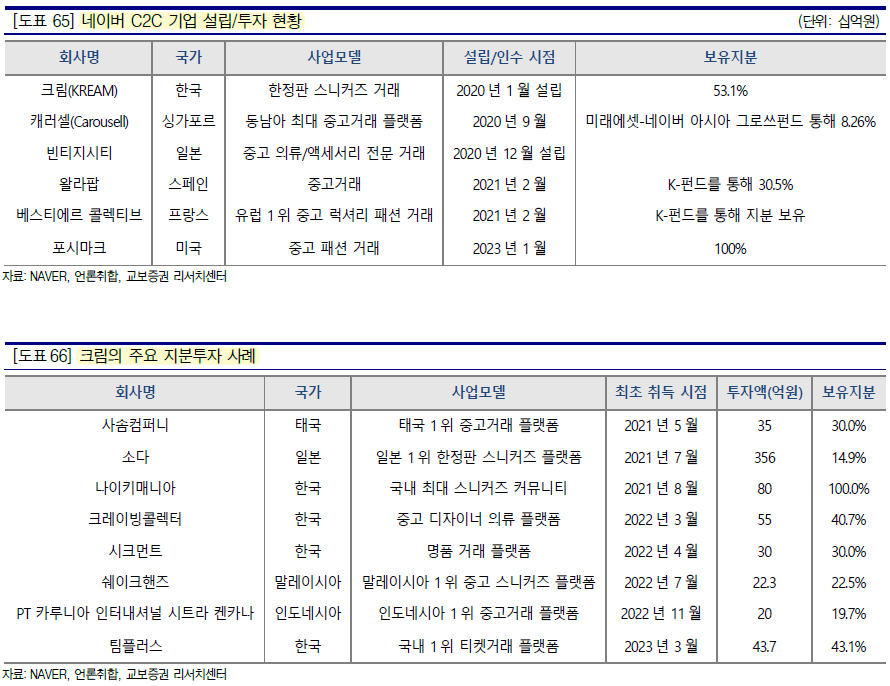

2020년 1월 크림의 설립을 시작으로 한국, 일본, 싱가포르, 스페인, 프랑스, 미국, 말레이시아,인도네시아 등 각국의 주요 패션 C2C 플랫폼을 확보하였다.

1) 한정판 스니커즈 등 럭셔리 영역에서는 희소가치가 높은 물품의 거래가 가능하고, 한편으로는

2) 고가의 물품을 상대적으로 저렴한 중고가에 구매할 수 있다는 이유로 밀레니얼과 Z세대의 이용률이 높다. 이러한 이유로 글로벌 중고 의류 시장은(CAGR +16%) 전체 의류시장 (CAGR +5%)보다 빠르게 성장하여, 2026년에는 전체 시장의 13% 비중으로 확대될 것으로 전망한다

2 2023년 크림 매출 고성장 전망: 2,276억원(YoY +438%) 전망

12월 10%까지 수수료 인상, 연간 GMV YoY +71.4%(2022년 GMV YoY +143% 추정)를 가정시 2023년 크림 매출은 2,276억원으로 YoY +438% 성장할 것으로 전망한다

솔드아웃(무신사)와 국내 리셀 시장을 양분하고 있는 리셀 플랫폼 크림(KREAM)은 과점적지위를 바탕으로, 매출 증진을 통한 수익성 개선을 위해 수수료 인상을 지속하고 있다. 2022년 4월 판매수수료 1%를 수취하기 시작한 이후 2023년 4월까지 8차례 판매 및 구매수수료 인상(2023년 4월 7%)을 진행했다. 운동화 리셀 사업을 영위하는 글로벌 피어 StockX의 경우 (판매수수료 8~10% + 구매수수료 3~5%)를 수취하고 있기 때문에 추가적인 인상 여력이 남아있는 것으로 판단한다

3. Poshmark: 신규 수입원 창출과 마케팅 효율화에 따른 수익성 개선 전망

2023년 Poshmark 매출 3.95억 달러(YoY +9.9%), 조정 EBITDA 1.2백만 달러(YoY 흑자전환) 수준이 전망된다(Bloomberg 컨센서스 기준). 네이버가 Poshmark를 인수한 이후

1) 신규 이용자의 유치와 관련된 과도한 대외 마케팅 활동 감소,

2) Poshmark 내에서의 타겟팅강화를 통한 마케팅 비용 효율화가 진행중이다. 탑라인 측면에서는 글로벌 경기 성장 둔화에도 불구,

3) 검색광고 등 광고상품 도입을 통한 신규 수입원 창출과

4) 라이브커머스 등 신규 커머스 솔루션 활용 및 포쉬렌즈 도입에 따른 커뮤니티 활성화로 거래액 신장으로 매출의 지속성장이 가능할 것으로 예상한다.

1Q23 네이버 연결실적에 편입될 Poshmark는 북미 중고거래 C2C 플랫폼 중 가장 우수한 수익성과 현금창출력을 보이나,

1) 미국 의류소비 성장의 둔화에 따른 매출 성장 둔화(Bloomberg 가이던스 기준 YoY +10%)와

2) iOS 및 안드로이드 개인정보 수집 정책의 변화에 따른 마케팅 효율의 감소 영향을 받았다

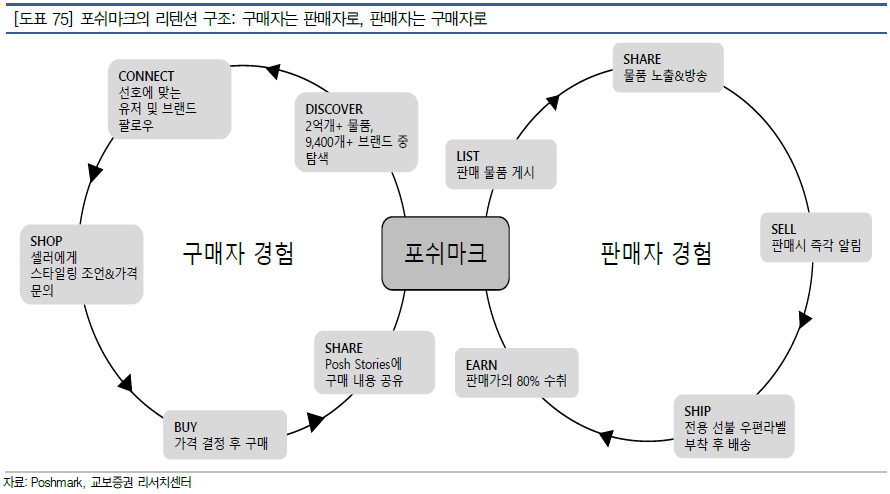

북미 C2C 중고 플랫폼 중 위탁 판매 모델을 취하고 있는 ‘thredUP’이나 ‘TheRealReal’에 비해서 Poshmark는 패션 인플루언서를 중심으로 한 커뮤니티로서의 성격이 두드러져 인스타그램과 유사한 플랫폼이다. 이와 같은 커뮤니티적 성격으로 구매자가 판매자로, 다시 판매자가 구매자로 전환되는 특수한 리텐션이 자연스럽게 이루어지게 된다. 적절한커머스 솔루션이 적용되었을 때 Poshmark가 인위적인 외부마케팅을 줄이면서도 트래픽 및 거래 활성화를 유도할 수 있는 이유다.

네이버 컨텐츠: 확연해진 수익화 기조

연간 네이버웹툰 GMV는 1.74조원(YoY +3.7%)로 보수적으로 가정하나, 해외 결제 비중 증가에 따른 글로벌 매출전환율 증가에 따라 네이버웹툰 매출

은 1.48조(YoY +39.1%)를 기록할 수 있을 것으로 기대한다

컨텐츠 부문의 전략 변화는 페이포인트의 최적화와 동시에 마케팅비용의 효율적 집행을 이끌고 있으며, 실제로 4Q22 매출 대비 마케팅비용은 14.2%를 기록했다. 따라서 Poshmark 인식 효과를 감안하더라도 2023년 매출 대비 마케팅 비용은 2022년과 동일한 15.8%로 유지 가능할 것으로 추정한다

핀테크: 온라인 가맹점 확장 지속 + 삼성페이 제휴로 성장 지속

2023년 네이버 핀테크 부문 결제액은 59.5조원(YoY +22%), 매출은 1조 4,295억원(YoY+20.5%)를 기록할 것으로 전망한다. 국내 네이버커머스 GMV(YoY +14.9%) 성장을 기반으로 외부 가맹점을 지속 확대해 나갈 것으로 예상한다. 4Q22에 왓차, 티머니 등 대형 가맹점을 확보했듯, 온라인 영역에서 신규 가맹점을 지속 확대해 나갈 것으로 예상한다.

오프라인 영역에서는 삼성페이와의 연계를 통한 실질적인 가맹점 확장 효과가 긍정적으로 작용할 것으로 기대한다.

삼성페이는 거의 모든 오프라인 카드 가맹점에서 활용 가능한 MST 기반 서비스로, 온라인 상에서 적립된 네이버페이의 포인트의 사용처가 POS기가 설치되지 않은 네이버페이 가맹점으로도 확장된다. 따라서 1) 멤버십 락인 효과의 강화, 2) 오프라인 결제액의 증가가 가능할 것으로 기대한다.

한편 2023년은 네이버파이낸셜의 결제 외 금융서비스로의 확장이 이루어지는 해이다. 4Q22론칭한 개인 신용대출 비교 서비스는 출시 초기임에도 불구하고 업계 4위 수준으로 안착하며 높은 성장 가능성을 보이고 있다. 장기적으로 광고, 대출, 중개 비교 등 고마진 서비스 매출 비중 확대를 통해 수익성 개선에 기여할 것으로 전망한다.