2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

중국, 주요 시장이나 대체재가 많아져

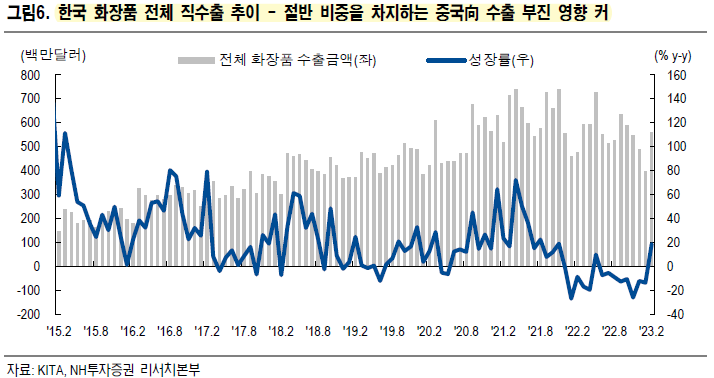

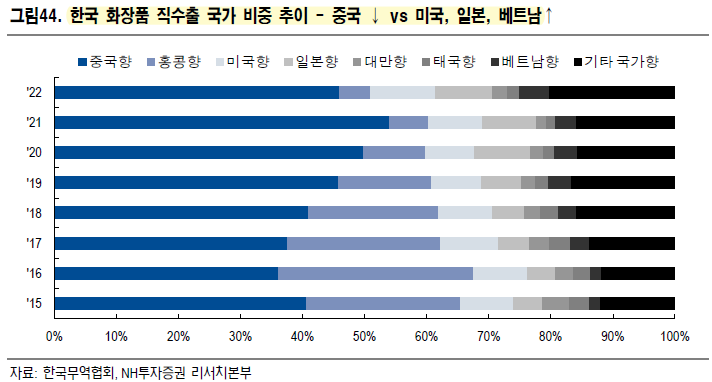

한국 화장품의 직수출 성장률 추이는 글로벌 확산 가능성을 엿볼 수 있는 중요한 지표다. 2015년부터 현재까지 한국 화장품의 국가별 수출액 비중을 살펴보면, 단연 중국과 홍콩은 합산 비중이 45% 이상에 달하는 바 주요 시장이다.

하지만 2016년 이후 절대적인 비중 자체는 점차 줄어드는 모습이다. 한한령 이후 중국 내 자국 소비 현상이 뚜렷해졌고, 글로벌 ODM/OEM 기업의 중국 직진출로 중국산 화장품(PROYA, Wiona 등)의 퀄리티가 지속 발전하고 있기 때문이다. 또한 중국 도시별 인당 GDP 증가로 이탈리아, 프랑스 등 명품 화장품 소비 현상이 점차 뚜렷해지고 있다. 최근 들어 중국의 화장품 수입금액 중 일본의 비중이 상승하는 것으로 보아, 비슷한 가격대의 일본 제품으로 수요가 대체되고 있기도 하다.

글로벌, 직수출 비중 점차 상승

4개국(미국+일본+태국+베트남)向절대 수출액은 점차 증가하고 있다는 점이 중요하다. 2015년 18%에 불과했던 4개국 수출 비중은 2022년 27%까지 상승하였다. 절대적인 수출금액 또한 2015년 중국의 28%에 불과했으나, 2022년 기준 52%까지 증가하였다.

내수 시장의 구조적 변화

내수 산업의 성장 포인트 이동은 크게 세 가지로 요약된다.

1) 가격 측면에서는 Luxury보다 Mass가 각광받고,

2) 제품 카테고리 측면에서는 스킨케어보다는 메이크업 수요가 더 빠르게 성장하고 있다.

3) 채널 측면에서는 H&B 스토어로 대표되는 올리브영의 성장이 압도적인 상황이 펼쳐지고 있다.

요컨대 국내 화장품 시장은 소비자 입장에서는 다양성이 확대되는 긍정적인 변화가 나타나고 있지만, 기업 입장에서는 경쟁 강도가 심화하고, 수익성은 낮아지는 부정적인 변화가 나타나고 있는 셈이다. 많은 브랜드 업체들을 고객사로 두고 있는 ODM/OEM 기업들은 경쟁 위험이 분산되는 데다가, 신규 진입자들을 미래 고객으로 확보할 수 있어 상대적으로 안정적인 성장을 이어갈 수 있을 것으로 판단한다.

ODM 을 넘어 OBM 의 시대로

이들 기업은 상품의 기획과 개발, 생산, 품질 관리까지 모든 부분을 지원 가능할 정도로 기술력이 높아지고, 활동 영역이 확대되며 OBM(제조업자 브랜드 개발 생산)으로 발전하고 있다. SNS 발달, 빠른 트렌드 변화, 소비 주축이 Z세대로 이동하는 등 다양한 배경이 복합적으로 작용하고 있으며, 실제로 화장품 책임판매업자는 매년 평균 20% 이상씩 증가하고 있다. 향후 일반 대중에게 영향력을 미치는 인플루언서들이 화장품 시장을 이끌면서 OBM 비즈니스가 지속 성장할 전망이다

드라마, 음악 등 한류 콘텐츠를 통해 중동에서 K뷰티 인지도가 높아지고 있는 만큼 한국 ODM/OEM사는 유기농, 비건, 할랄 화장품 인증을 통해 기존 중국과 북미 중심에서 말레이시아, 인도네시아 등 동남아 권역과 중동 시장까지 글로벌 화장품 공급을 위한 생산기지를 다변화하고 있다. 실제로 한국콜마는 세종, 부천공장에 각각 기초, 색조 화장품 생산을 위한 ‘할랄 보증 시스템’을 구축하였고, 코스맥스는 중동시장을 위해 이슬람 문화권인 인도네시아와 태국에도 현지 법인을 설립했다.

리스크 요인 점검

1) 중국 자국 면세 시장 육성

코로나19로 국가 간 왕래가 어려워지면서 하이난으로 면세수요가 몰린 데다가, 중국 정부의 면세한도 증익 등으로 2021년 기준 한국과 중국면세 매출 갭은 크게 좁혀진 상태다. 하이난 특구에서 중국인의 면세한도는 2012년 8,000위안, 2016년 16,000위안, 2018년 30,000위안, 2020년 100,000위안(한화 약 1,885만원)까지 지속 상향 조정되었다. 한국 또한 600달러에서 800달러(한화 약 100만원)로 한도를 상향하기는 했으나, 괴리가 상당히 큰 상황이다.

올해 하이난성은 중국 내에서 가장 높은 경제성장률인 9.5%를 목표로 내세웠고, 여행객과 여행 관련 소비 성장률 목표치를 전년 대비 각각 20%, 25%으로 설정했다고 발표했다. 실제로 올해 춘절 기간 동안 싼야(Sanya) 여행객은 160만명으로 2019년 대비 61만명 이상 늘었으며, 이들의 숙박, 면세 등 여행 관련 지출비는 49억위안(+26% y-y)에 달했다

2) 중국 궈차오(애국소비) 현상 심화

최근 중국 내 궈차오(애국소비)가 뚜렷해지고 있다. 이는 화장품에 국한되지 않고 소비재 전반에 걸쳐 나타나고 있는 현상이다.

중국의 전체 화장품 수입액 중 한국이 차지하는 비중은 2017년 27%에서 2022년 14%까지 7%p 하락한 모습이다. 특히 2022년 중국 코로나19 확산과 도시 봉쇄 속 화장품 소비 둔화로 전체 수입액이 전년 대비 11% 감소하였는데, 한국산 화장품 수입액 감소폭(-34% y-y)이 가장 컸다.

주로 일본 브랜드가 한국 화장품 수출 둔화 수혜를 입은 것으로 추정되는데, 이는 동기간 일본산 화장품의 중국 수입액은 큰 폭으로 증가했기 때문이다. 일본산 화장품이 중국 화장품 수입액에서 차지하는 비중은 2017년 약 21%에서 2022년 25%까지 4%p 상승한 모습이다. 한편 프랑스와 미국산 점유율은 안정적으로 유지되고 있다.