2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

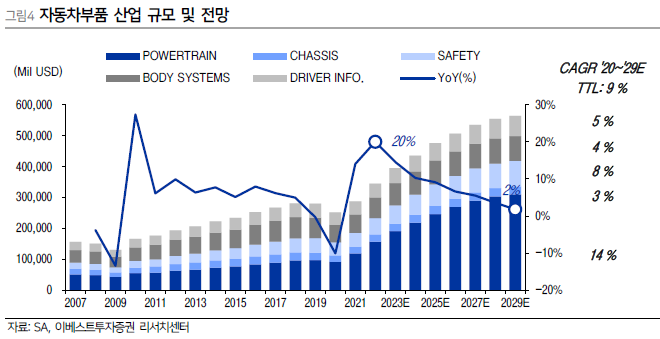

자동차부품시장 규모는 2020 년 2029 년 CAGR 9% 의 성장을 예상한다 배터리 , 전기모터를 포함한 Powertrain 부문이 동기간 14% 로 가장 큰 성장세를 이어나갈 것이고 Chassis(샤시), Body(바디), Safet(안전), Driver Info(운전자 정보) 부문은 3~8% 수준 성장할 것이다. 다만 전기차의 침투율이 50% 이상 유지되는 2029 년에는 +2%YoY 로 성장세가 둔화될 것으로 예상한다.

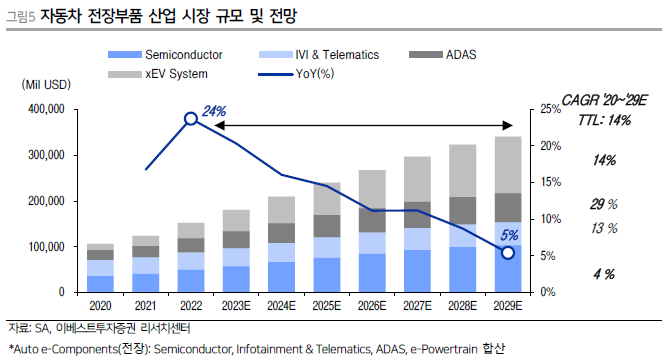

자동차 산업에서 전장은 전기 ·전자적 제어를 담당하는 부품 (H/W)과 기능(S/W)을 의미한다. 자동차 시장이 전기차를 중심으로 성장하는 가운데 ADAS의 진화 및 자율주행기술 탑재를 확대하고 있다 배터리와 함께 전장 산업의 역할이 강화되고 시장 규모 또한 급성장하고 있다. 전장 산업의 시장 규모는 2020 년 2029 년 CAGR 14% 의 성장을 예상한다.

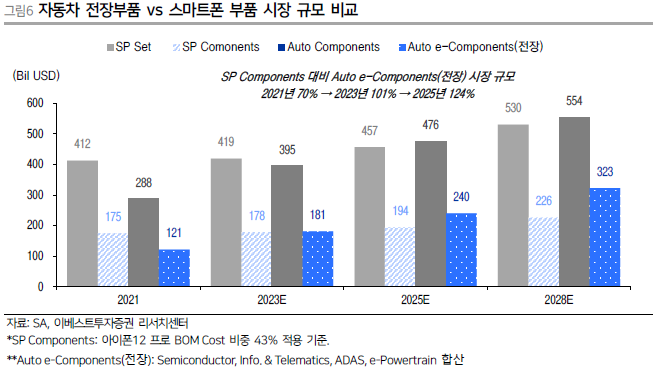

자동차 전장산업의 시장 규모를 스마트폰 부품 시장과 비교해보면 2017년 전장 산업은 스마트폰 부품 대비 70%수준이었다. 하지만 전기차 시장의 급성장과 함께 고가의 전장 부품 반도체 카메라 센서, 통신 디스플레이 전기모터 , MLCC 등 탑재량이 증가하며 전장산업의 규모는 2023년 스마트폰 부품 시장을 넘어설 것으로 전망한다. (SP부품 대비 전장산업 규모 2021 년 70% 2023 년 101% 2025 년 124%)

구동계(Powertrain 배터리 셀 제외)

- BEV(Hybrid 제외 의 구동계 시스템 별 시장 규모 금액 기준 는 2020년 ~2029년 CAGR 39%의 고성장세가 지속될 것으로 전망한다.

- eMotor 의 경우 동기간 39%의 성장세가 예상되며 수량으로는 2020년 2.7M -> 2029 년 45M 규모로 확대될 것이다.

- E-Motor 가격의 경우 현재 $600 수준이나 모터 효율 및 사양 향상으로 2029 년 $700 을 넘어 설 것으로 추정한다.

- 전기자동차모터, 인버터 등 구동계 부문 시장의 점유율 상위 (10% 이상) 업체는 Tier1 Denso, ZF, Bosch, 현대모비스가 있고 국내 업체로는 LG 마그나 , LG 이노텍 , SNT 모티브 ,만도 , 포스코모빌리티솔루션 , LS산전 등이 있다.

- 국내 업체의 경우 대부분 국내 완성차 OEM 현대 기아차에 공급하고 있으나 LG 마그나와 LG 이노텍의 경우 국내를 포함하여 북미 , 유럽 등 해외 기업을 중심으로 고객을 확보하고 있다

IVI(AVN,Telematics, HMI, Connectivity)

- IVI 시장은 금액 기준 2020 년 2029 년 CAGR 4% 의 성장을 예상한다

- 제품별로 살펴보면 Audio 부문의 경우 고음질의 전문 브랜드 제품과 IVI Front(CID & Cluster) 제품이 수량 기준 각각 2020 년 2029 년 CAGR 9%의 성장세를 기록할 것으로 전망한다.

- Display는 대화면화가 주를 이루는 가운데 HUD, OLED 가 동기간 14%, 43% 로 고성장하고 Telematics 에서는 V2X 기능 강화를 위한 5G 가 318% 의 급성장을 기록할 것이다.

- AVN시장 점유율 1 위 업체는 Harman 으로 10% 중 반의 M/S 를 확보하고 있고 LG 전자가 10% 초반의 M/S 로 뒤따르고 있다

- 차량용 Telematics 생산 업체 중 5G 기반 최신 통신규격을 맞춘 제품을 생산할 수 있는 대표 업체는 LG 전자와 독일 컨티넨 탈 2 개 업체이다

- LG 전자는현재 20% 중반 수준의 점유율로 업계 1 위의 지위를 확보하고 있으며 컨티넨탈이 10%중반으로 뒤따르고 있다

ADAS(DCU, V2X, 카메라 , 레이더 , 라이다 등)

- ADAS의 경우 금액 기준 2020 년 ~2029 E CAGR 13% 13%, 수량 기준으로는 14% 성장할 것으로 예상 한다

- 충돌방지 를 위한 Warning (Dist ance 거리 유지 Parking Surround View, Blind spot , LDWS 차선유지 등 ) 부문의 경우 동기간 CAGR 10% 수준 성장세를 보일 것이다 또한 동 제품군의 ADAS 내 금액 비중이 60% 이상을 차지한다

- Camera Mirror, V2X, DMS, DCU 등 새로운 기능과 기술 발전이 더해지는 기능들은 동기간 CAGR 50% 이상 성장할 것으로 추정한다

- 카메라의 경우 거리 인식 충돌방지 , 피아 식별 등의 외부 인식 기능 외 운전자 모니터링 등 차량 내부 탑재가 증가되며 2020 년 ~2029 E CAGR 30~50% 성장을 예상한다 동기간 Radar 는 기능에 따라 10~26%, LiDAR 는 고해상도 제품이 85%고성장을 기록할 것으로 전망 한다.

- 전장카메라를 구성하는 주요 부품 중 이미지센서의 경우 모바일 (1 위 점유율 업체 소니)과 달리 온세미컨덕터가 시장을 장악하고 있다 . 국내 업체의 경우 카메라 모듈은 Tesla에 공급중인 LG 이노텍 , 삼성전기와 현대 기아차를 주요 고객으로 두고 있는 엠씨넥스가 있고 렌즈 업체로는 세코닉스 , 검사장비 업체로 퓨런티어가 있다

- 레이더는 국내의 스마트레이더시스템 (SRS: 비상장 이 고성능 4D 이미징레이 더를 24 년 양산을 목표로 기술을 개발 중이며 , 국내의 만도를 비롯하여 미국 완성차 OEM/ 방산통신사 , 이스라엘의 카메라 중장비 트럭 제조사 등과 협업 중이다

- 라이다 시장은 미국 (Velodyne/ 과 유럽 ( Innoviz) 업체가 주도하는 가운데 각국의 완성차 OEM 과 주요 Tier1 업체들과의 협업을 강화하고 있다 . 중국 완성차 OEM 역시 Innovusion, Hesai 등 로컬 업체에 투자 및 협업을 통해 역량을 강화 하고 있으며 , 최근에는 화웨이를 비롯하여 DJI 와 같은 업체들이 자율주행 기술 솔루션은 물론 라이다 제품 개발에 뛰어들고 있다 .

- 글로벌 완성차 OEM 과 라이다 업체들이 각국 또는 지역별로 전략적 협업 관계를 맺고 자율주행 기술을 강화해 나가는 가운데, 국내 에스오에스랩은 현대차그룹 및 만도, 에스엘과 기술 제품 개발 협업을 진행 중이다

MLCC

- 전장용 MLCC 의 경우 기존 IT 제품 대비 대당 Q와 P의 증가로 고수익 제품이며 일본과 한국이 시장을 주도하고 있다 .

- 전체 MLCC 시장에서 40% 수준 , 전장용 MLCC 시장에서는 약 50%(무라타 집계 기준)를 차지하는 무라타가 가장 앞서고 있으며 TDK, 삼성전기 , 타이요유덴 등의 기업들이 뒤따르고 있다

- 트렌드포스에 따르면 전장용 MLCC 수요가 2022 년에 2021 년 대비 +25.1%YoY 상승한 5,620 억개에 육박한 것으로 추정

차량용반도체

- 차량용 반도체 시장은 2020 년 2029 년 CAGR 13% 의 성장을 예상한다

- 자동차의 전동화뿐만 아니라 ADAS 와 같은 안전 기능 IVI( 인포테인먼트 그리고 통합제어 시스템 구축으로 DCU(Domain Control Unit) 까지 차량용 반도체는 전 부문에서 수량 성장과 고사양화가 동시에 진행되고 있다