전체

반도체

반도체소재부품

반도체장비

차/전력반도체

후공정/기판

2차전지

2차전지소재

2차전지장비

폐배터리

자동차

자동차부품

디스플레이

전기전자

수소

신재생에너지

원자력

에너지/원자재

5G/통신

자율주행

AI/AR/VR

로봇

항공/우주/방위

UAM

철강

비철금속

화장품/유통

여행/카지노

음식료

의류신발

폐기물

플라스틱

미용/의료기기

조선/해운

인터넷/보안

게임

엔터/미디어

정유/화학

건설

기계/유틸

투자관련

경제/통계

기타

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2022.10.28

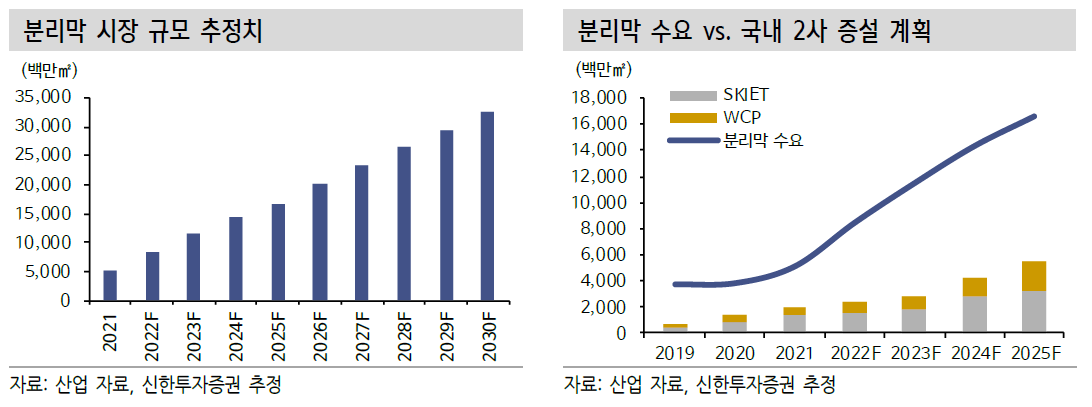

동박, 분리막 시장 규모 추정 / 증설계획

[신한투자증권 정용진] 마찰과 당위

2차전지용 동박 시장의 경우 2022년 28만톤에서 2025년 62만톤, 2030년 145만 톤으로 필요 수요가 확대될 전망이다. 동박은 국내 3사(SKC, 일진머티리얼즈, 솔루스첨단소재) 기준으로 합산 생산능력을 구하면 2022년 16만톤이다. 글로벌 수요의 55%를 커버할 수 있다. 2025년 3사 생산능력이 51만톤으로 확대된다면 수요의 83%까지도 커버할 수 있는 규모다. 동박도 양극재와 같이 고려할 포인트가 있다.

1) 2차전지 4대 소재 중 수율 확보와 램프 업에 가장 시간이 걸린다. 준공이후 램프 업까지 기간을 고려하면 초기 성장 국면에서 공급 과잉이 자연스럽다.

2) 중국/일본 경쟁사들이 상대적으로 보수적인 투자 정책을 갖고 있어 국내사들의 점유율 확대 전략이 주효하게 작동하고 있다.

분리막은 4대 소재 중 유일하게 중량 단위가 아닌 면적 단위를 사용하고 있다. 2022년 친환경차용 2차전지를 생산하기 위해서는 총 85억㎡의 분리막이 필요하다. 향후 2025년에는 166억㎡, 2030년에는 324억㎡으로 필요한 수요가 확대될 전망이다. 2022년 국내 2사(SK IET, WCP)가 전체 수요의 28%를 대응할 수 있다. 이후 글로벌 증설이 공격적으로 진행되면서 2025년에는 수요의 33%까지 대응능력을 확보하게 된다.

관련 목록

2차전지소재 목록