2025.1Q 분기별 매출액 성장 2025.1Q 분기별 영업이익 성장 2025.1Q 분기별 수주잔고 성장 2025.1Q 8주에 80%이상 상승 2025.1Q 신저가대비 100%이상 상승 2025.1Q 50일신고가+신저가대비 70%이상 2025.1Q 2주에 15%이상 하락 2025.1Q 반등강도(30~40)

투자론에서 주장하는 ‘일드갭이 ERP’일 가능성은 낮다

가장 널리 알려진 것은 ‘ERP=P/E 역수-국채금리 (일드갭)’라는 공식이다. ‘P/E의 역수’는 곧 주식의 기대 수익률이며, 이것이 금리보다 높다면 주식이 매력이 있기 때문에 ‘ERP가 낮아질 것’이라는 것이다.

그럴 듯해 보이지만, 실제로 주식의 기대수익률을 채권금리와 비교해 주식을 투자해본 사람이 얼마나 있겠는가? 정말 주가 (위험선호도)가 그렇게 결정된다고 생각하는 투자자들이 있을까? 거의 없을 것이다. 게다가 실제로 과거 지표를 역산해보면, 이러한 논리로는 주가 설명력이 전혀 없다는 것을 알 수 있다. 실제로 올해 초 모건스탠리 (마이크 윌슨)는 위와 같은 공식으로 주식시장이 터무니없이 비싸다고 주장하며, 증시는 ‘죽음의 영역 (death zone)’에 도달했다고 주장했다.

하지만 ERP, 즉 ‘위험선호도’는 완벽하게 이성적인 수학공식으로 결정되는 것이 아니며, 중단기적 (3~10년)으론 그 시대를 살고 있는 사람들의 심리에 크게 좌우된다.

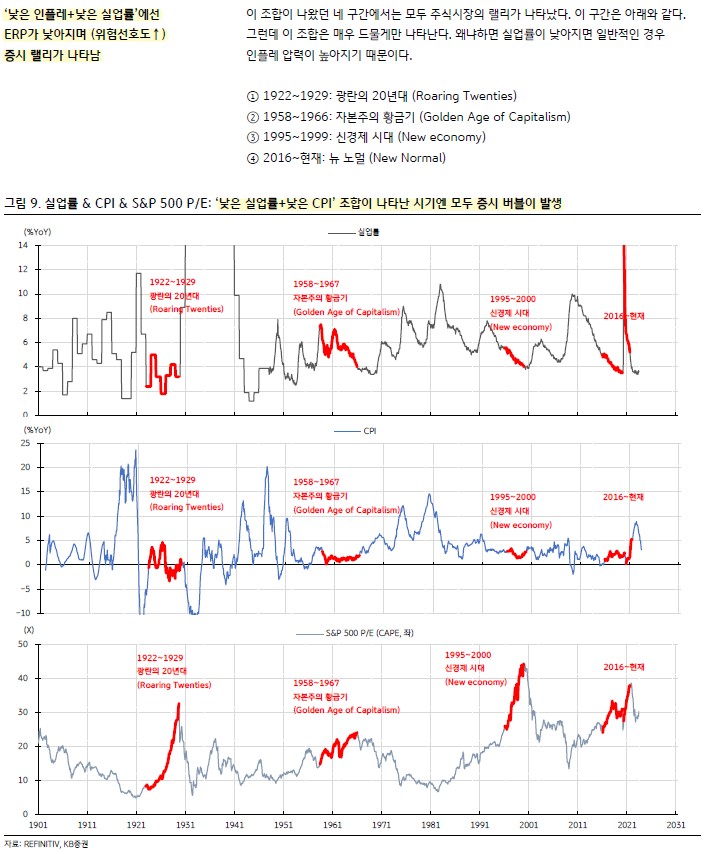

ERP가 투자자들의 심리에 영향을 받는다는 입장에서 ERP의 결정 요인은 두 가지이다. 바로 ‘인플레’와 ‘실업률’이다. ‘낮은 인플레+낮은 실업률’ 조합은 ERP를 낮추어 (위험선호도↑) 증시 랠리의 원천이 된다.

매도 타이밍: ‘단기국채 임계점 전략’

기본적으로 생각할 수 있는 것은 국채금리가 상승하면 주식을 파는 방법이다. 하지만 여기엔 문제가 있다. 왜냐하면 국채금리가 상승하는 경우는 너무 많이 나오기 때문이다. 게다가 경기와 기업실적이 양호할 때도 금리는 상승하지만, 실적은 급격히 성장하고 금리는 완만히 상승하는 경우 주식을 파는 것은 그리 현명한 일이 되지 못한다

따라서 KB증권이 매도 타이밍으로 추천하는 방법은 ‘단기 국채금리 (2y)’가 ‘임계점’을 넘어서면 매도하는 방법이다. 1960~70년대 사례를 다시 살펴보자. 당시 첫번째 하락장이 나타났던 1966~67년엔 2년 국채금리가 6%를 찍고 반락했다. 증시 하락장도 이때 마무리되었다. 이후 ‘2년 국채금리 6%’는 증시의 ‘임계점’이 되었다. 국채금리가 6%를 넘기만 하면 주식시장의 하락이 시작되었다. 아래 그래프의 파란색 영역은 2년물 국채금리 (50일 이평선)가 6%를 넘어선 시기를 나타낸 것이다. 이 영역에 들어서면 하락장이 시작했다는 것을 확인할 수 있다.

이런 현상이 나타나는 이유는 간단히 이해할 수 있다. 이전 고점인 6% (임계점)를 넘었다는 것은 국채시장에서 ‘이젠 연준이 추세적 금리인상이 시작될 수밖에 없다’는 것에 베팅이 시작되었다는 뜻이다. 연준의 추세적 금리인상이 시작되었다면, 주식 투자자들도 ‘추세적 금리인상’이 증시를 끌어내렸던 이전 하락장을 떠올릴 것이고, 이는 곧 주식 매도 압력을 키우면서 하락장의 트리거가 된다.

이번에는 2년물 국채금리의 경우 5% 초반, 5년물 국채금리는 4.5% 수준에서 고점이 나타났다. 따라서 이정도 수준을 임계점으로 잡을 수 있다.

다만 임계점을 ‘추세적’으로 돌파하는 것이 중요하다. 일회성으로 임계점 레벨을 넘었다가 다시 하락하는 것은 별다른 의미를 부여할 수 없다. 임계점 수준을 추세적으로 돌파하여 계속 상승하는 것이 주식시장에 매도 시그널 역할을 할 수 있다.

올해 주제가 ‘세계 경제의 구조 변화’인 걸 감안하면, “중립금리 상승”을 언급할 가능성이 있다. 1) 미중 디커플링 정책으로 인한 공급망 재편 투자, 2) 친환경 산업 투자 등 재정지출 확대, 3) 정부의 국채 발행 증가 등의 현상을 봤을 때 중립금리 상향 조정 가능성이 있다.

또한 현재의 실질금리 역시 인플레이션을 ‘연준 목표’ 수준으로 낮추기 위해서는 기준금리가 높은 수준에서 머물러야 한다는 걸 말하고 있다. FOMC의 경제전망 (SEP) 역시 실질금리가 더 높아져야 한다고 생각하는 연준의 의지를 볼 수 있다

따라서 향후 물가가 향후 CPI가 4~5%까지만 상승해도 연준의 정책금리와 2년물 국채금리는 CPI보다 높은 수준으로 설정될 가능성이 높다. 따라서 물가가 다시 상승 압력을 받을 것으로 예상되는 2024년 하반기 혹은 그 이후에는 2년물 국채금리를 주목해야 한다.