2025.1Q 분기별 매출액 성장 2025.1Q 분기별 영업이익 성장 2025.1Q 분기별 수주잔고 성장 2025.1Q 8주에 80%이상 상승 2025.1Q 신저가대비 100%이상 상승 2025.1Q 50일신고가+신저가대비 70%이상 2025.1Q 2주에 15%이상 하락 2025.1Q 반등강도(30~40)

EPS반등이 시작되면, 경기민감산업 강세(반도체+소재/산업재)

이익이 바닥에서 돌면서 EPS 반등이 시작된 이후엔 ‘시크리컬 산업’이 강세를 보이는 경향이 있다. 이 때도 이익이 성장하는 업종이나 산업이 무엇인지는 불명확하지만, 경기가 바닥을 찍었다는 심리가 강해지면서 경기민감주를 매수하는 움직임이 강해지기 때문이다. 실제로 반도체, 중후장대 (소재/산업재) 등이 이 시기에 강세를 보이는 경우가 많다. 특히 반도체의 경우 경기사이클에 민감도가 매우 높다.

그리고 경기사이클의 상승이 중반을 넘어가면 그때부터는 반도체 등 경기민감주들의 실적호조 기대감이 주가에 반영되면서 이들의 상승 탄력은 둔화되는 반면, 이익 성장이 기대되는 산업들을 중심으로 주도주 랠리가 시작된다. 그리고 주도주 랠리는 경기가 정점을 찍고 꺾이는 순간까지 지속되며, 그 이후에는 주도주가 꺾이면서 한동안 방어주가 강세를 보이는 국면이 나타나게 된다.

첫 번째는 반도체 실적에 관한 것이다. SK하이닉스 기준 1분기 영업이익률은 -50%에 육박할 것으로 전망되고 있다 (컨센서스). 뿐만 아니라 매출액도 최고점 대비 60% 가까이 감소할 것으로 예상되고 있다. 역대급 실적 부진이다. 그럼에도 3~4월에는 반도체를 매수할 기회를 잡아야 한다고 생각한다.

매출은 최악이지만, 1분기 (혹은 2분기)를 바닥으로 회복될 것으로 전망되고 있다. 과거 매출이 반토막났을 경우 기업은 재고 조정에 들어갔으며, 이는 항상 주가의 저점을 만드는 역할을 했다. 따라서 이번에는 3~4월이 그런 시기가 될 수 있다. 그래도 찝찝함은 남는다. 올해 적자 규모는 그야말로 ‘역대급’ 규모이기 때문이다. 이정도의 대규모 적자에도 반도체를 담아도 될까?

둘째는 과거 반도체가 대규모 적자에 몰렸을 때 매매전략에 대해 생각해보았다. 과거 역대급 적자에도 경기/매출사이클이 바닥일 때는 반도체 업종의 매수가 유효했으며, 특히 실적발표 약 1개월 전을 노리는 것이 가장 효과적인 타이밍이었다.

SK하이닉스 기준 분기 영업이익이 적자를 기록했던 경우가 3~4번 존재한다.

1) 2008년: SK하이닉스 영업이익률이 무려 -87%에 달했다. 반도체 치킨게임에서 그나마 하이닉스는 겨우 살아남았지만, 키몬다는 결국 파산을 선언했다.

2) 2012년: 반도체 업황 부진으로 엘피다가 파산을 선언했다. 경영위기에 빠진 하이닉스는 SK그룹에 인수되는 구조조정을 겪었다.

3) 2019년엔 겨우 적자는 면했지만, 반도체 수요 악화와 미중 무역전쟁 우려가 컸다.

모두 거대한 위기였다. 다만 이런 위기상황에서도 매출 저점은 주가 바닥을 만들었다는 사실은 변함이 없었다. 좀 더 미시적으로 본다면, 실적발표 전 1개월을 노려 볼만하다. 실적발표 있기 약 1달 전부터는 (역대급 적자에도 불구하고) 반도체 주가가 시장을 아웃퍼폼하는 일이 반복되었다. 단순 과거 사실에 기반한 것이라 논거가 약하긴하지만, 흥미롭게 볼만한 사실이다.

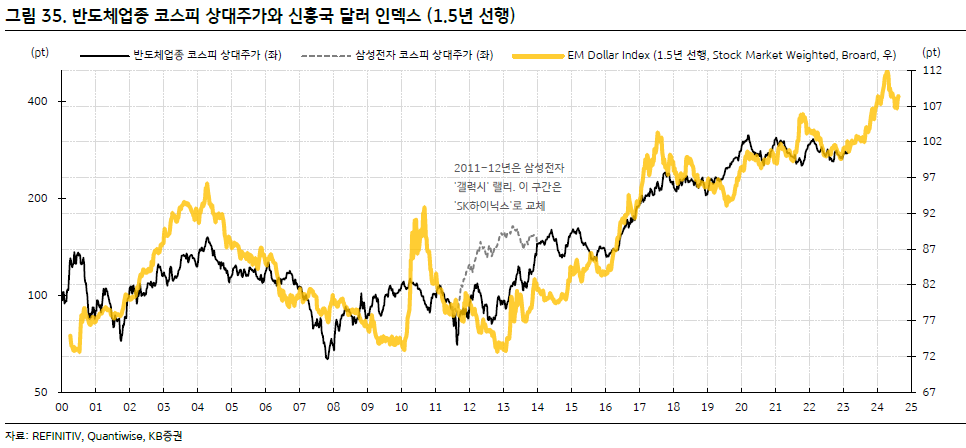

달러 인덱스는 반도체 상대지수에 약 1.5년 선행하는 신기한 특성을 가짐

마지막으로 볼 차트는 환율과 반도체이다. 좀 신기한 사실이지만, 달러 인덱스는 반도체 주가에 약 1.5년 정도 선행한다. 그 명확한 이유는 알 수 없지만, 경기사이클과 관련이 있을 가능성이 있다. 일반적으로 경기사이클이 하강할 때는 달러가 강세를 보이기 때문에, 약 1.5년간 달러가 강세를 보인 후에 경기회복에 따른 반도체 주가 강세가 나타나는게 아닌가 하는 생각도 든다.

또한 반도체 업황은 달러에 연동되는 동시에, 선진국 경기사이클을 따라간다. 따라서 2024년 상반기 이후에도 ‘달러 약세가 장기적으로 계속된다면’, 경기사이클이 반등한다고 해도 반도체의 주가는 시장 대비 부진한 모습을 보일 가능성도 있다는 정도로 해석하면 이 차트가 도움이 될 것이다. 2005~2007년에 이런 일이 벌어진 바 있다.

결론적으로 이 차트를 단순히 따라간다고 해도 작년 4분기~올해 1분기는 반도체 매수 기회이며, 이러한 반도체 주가 강세 사이클은 내년 1분기까지 이어질 가능성이 있는 것으로 참고할 수 있다.