2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

엔터산업에 대한 투자의견은 Positive를 유지한다. 개별 음반 관점에서는 판매량 성장세 둔화가 불가피하다. 기존 아티스트의 수명은 장기화되고 신규 아티스트의 흥행이 빨라지는 과정, 즉 유의미한 아티스트 수가 늘어나는 과정에서 아티스트 간 팬덤 확보 경쟁(음반 수요자 확보 경쟁)이 더욱 심화되었기 때문이다. 하지만 산업 전체 관점에서 바라보면, 산업의 성장성은 여전히 충분하다. 음반의 경우, 아티스트 수 증가에 힘입은 판매량 성장세가 기대된다. 음원의 경우, 글로벌 대중에게 소구력을 가진 K팝 음원이 늘어나면서 고성장의 초입에 들어섰다. 공연 역시 걱정 없다. 앨범 구매는 하지 않아도 공연에는 참석하는 라이트 팬덤의 비중이 늘어나고 있는 덕택에 회당 규모가 커지고 있다. 음원 및 공연의 새로운 성장이 시작된 구간이다. 최근 음반 관련 우려가 가져온 디레이팅 다소 과도했던 만큼, 오히려 투자 매력도 높아졌다. 비중 확대가 유효하다.

K팝은 체질 개선 중

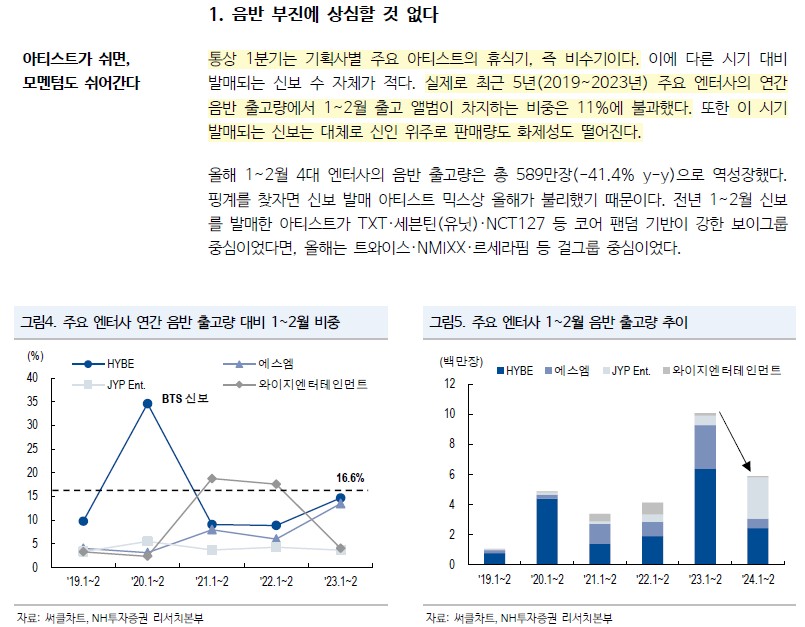

정리하자면, 지난해 하반기부터 관측되어온 일부 아티스트의 음반 판매량 역성장의 주요원인은 중국 공동구매 둔화(팬덤 자정작용)이다. 어떻게 보면 다소 비이성적으로 확대된 일부 코어 팬덤의 수요가 정상화되는 과정이라고 볼 수 있기에 나쁘게 볼 이유만은 없다. 또한 중국 공동구매 둔화에 따른 타격은 일회성에 그치는 만큼, 올해 하반기 발매되는 앨범부터는 대체로 판매량 반등이 기대된다. 지난 몇 년간 초동 판매량 고성장을 통해 산업의 성장성을 가늠해왔던 만큼 이런 역성장세가 다소 낯설고 불편하게 느껴질 수 있지만, 이를 산업 역성장의 신호로 확대 해석할 필요는 없다

서구권 팬덤 확보가 기대되는 이유는 음원에 있다. 팬덤이 단체로 스트리밍을 하고, 해당 음악이 서구권 차트 순위권에 올라가게 된다면 서구권 대중도 자연스럽게 해당 음악에 노출될 수 있다. 전 세계 스트리밍 시장은 약 23조원 규모인데, 그중 18조원을 미국이 차지하고 있다. 즉, 서구권에서의 음원 흥행은 확실히 돈이 된다. 아시아권 팬덤의 단체 행동에서 나오는 음반 판매량 성장에만 매달릴 필요가 없는 이유가 여기에 있다.