2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

앞으로는 고정비 싸움

하이브에도 성공적인 아티스트 세대교체가 점진적으로 일어날 것이다. 그러나, 시장은 비교 지표를 대부분 앨범 판매량(Q)에만 치중하는데, 앨범 매출액은 판매량(Q)으로만 단정 지을 수 없다. Q와 P의 곱셈이기 때문이다. 따라서 출고가도 매우 중요하다. 단가는 기존 BTS vs. 그 외 아티스트는 차이가 클 수밖에 없다. 그리고… 온전한 세대교체가 이뤄지기 전까지는 고정비 싸움이다.

매출원가는 콘텐츠 제작비, 아티스트 인세가 포함되기 때문에 매출액과 연동된다. 정확한 스케줄은 모르겠지만, 실제로 BTS 그룹 매출이 점차 줄어든다면, 매출원가도 충분히 감소하는 구조다. 수익배분율이 회사에 더 유리한 신인 그룹의 매출기여도가 높아진다면, 원가율은 오히려 개선될 가능성이 높다. 큰 걱정은 없다.

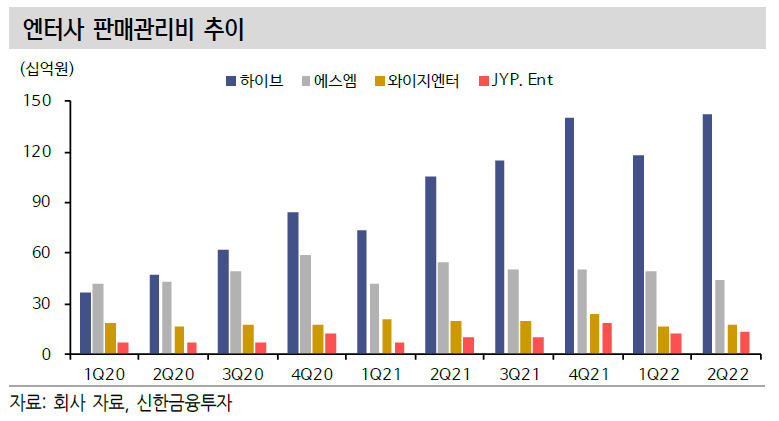

문제는 판매관리비 영역이다. 최근 5년간 급격히 성장하면서 회사의 규모가 매우커졌기 때문이다. 레이블 설립, 기획사 인수, 신사업(NFT 관련, 게임 등)을 위한 대규모 인력 충원이 동반됐다. 고정비 성격이 큰 인건비, 운영비 등이 타 엔터사대비 압도적으로 높다. 매출액에 따라 영업손익이 크게 흔들릴 수 있다는 얘기다.

지금까지는 BTS라는 큰 매출처를 기반으로 고정비를 커버하고도 남을 영업이익을 챙겼다. 그러나 이제는 가장 큰 매출처가 점진적으로 줄어드는 과정에서 그외 아티스트/이타카홀딩스/플랫폼/신사업 등으로 얼마나 고정비를 커버하고도 남는 이익 체력을 증명하느냐가 관건이다. 이는 타사 대비 월등히 높은 밸류에이션을 유지할 수 있을지에 대한 해답이기도 하다. 바로 이익에 기여할 수 있는 추가적인 M&A, 혹은 국내외 영향력 있는 아티스트 영입이 시급할 것으로 보인다.