2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

음반은 초기 투자비용과 변동비성 제조 원가가 음원이나 디지털콘텐츠 대비 상대적으로 높은제품 유형 이다. 그럼에도 음반은 구매력 있는 팬덤 규모를 가늠할 수 있는 대표적인 수익원이며 음반판매량이 일정 수준을 넘어설 경우 이익 창출력은 크다. 일부 해외 메이저사 음반의 경우 50만장 이상 판매가 되어야 손익 분기점에 도달한다고 알려져 있 으며 국내 음반 BEP 레벨은 그보단 낮은 편이다.

음반,음원 모두 국내 작곡·작사가의 저작권료가 차감된 상태에서 매출이 인식된다. 먼저 음반 매출원가 의 경우 크게 [A] 음반 관련 콘 텐츠 제작비와 [B] 지급 인세로 구성이 된다. 콘텐츠 제작비는 고정비성과 변동비성 비용이 각각 있다 . [A-1] 콘텐츠 제작비 중 고정비 항목에 속하는 비용은 음원제작비 , 앨범자켓제작비 , 뮤비 제작비 등으로 앨범 제작 건당 일정 수준의 고정비가 발생한다. [A-2] 변동비 항목에 속하는 비용은 자켓인쇄비, 인지대, 임가공비용, 유통수수료등으로 음반의 판매량에 연동된다. [B] 인세는 음반 판매수량에 비례하여 해당 아티스트에게 지급되는 비용이다. 국내 음반매출의경우 매출액의 Single-Digit 요율로 계약이 되어 있다. 예외적으로 해외 음반매출의 경우 Double-Digit 요율로 책정되기도 한다. 결국 최종 음반매출 마진은 고정비성 비용 규모에 따라 편차가 있을 수 있으나 음반은 엔터사 의 콘텐츠 제작 기여도가 높은 만큼 유리한 수익 구조 를 가져가는 제품 중 하나이다.

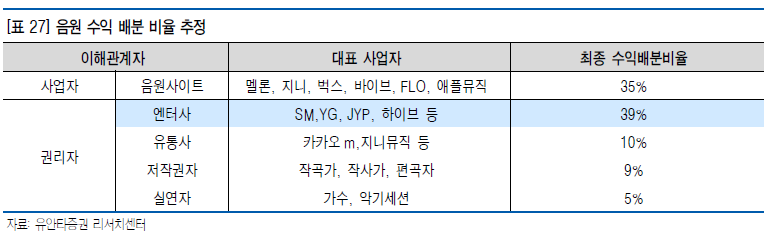

음원 수익은 총액 은 크게 저작권 수익 실연수익 저작인접권 수익으로 구성되며 유통사와 엔터사가 수취하는 부분은 저작인접권 수익 이다. 결과적으로 총 음원 수익에서 수익배분 율은 엔터사와 유통사가 각각 39%, 10% 를 가져가는 구조이다. 음원의 경우 고정비성 콘텐츠 제작비는 음반매출원가에 반영되고 이외 의 고정비성 비용과 제조원가가 없다. 따라서 음원 GPM은 평균적으로 90% 내외로 알려질만큼 고마진 수익원으로 추정된다. 변동비성 비용으로는 해외 작곡작사가들에게 정산되 는 인세 정도이다 다만 음원 단가 자체가 낮아 (스트리밍 3 원 내외다운로드 700 원) 수익 기여도 측면에서 다른 수익원보다 절대 규모는 적은 편이다