전체

반도체

반도체소재부품

반도체장비

차/전력반도체

후공정/기판

2차전지

2차전지소재

2차전지장비

폐배터리

자동차

자동차부품

디스플레이

전기전자

수소

신재생에너지

원자력

에너지/원자재

5G/통신

자율주행

AI/AR/VR

로봇

항공/우주/방위

UAM

철강

비철금속

화장품/유통

여행/카지노

음식료

의류신발

폐기물

플라스틱

미용/의료기기

조선/해운

인터넷/보안

게임

엔터/미디어

정유/화학

건설

기계/유틸

투자관련

경제/통계

기타

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2022.03.16

국내 중소형 제작사의 수익 구조의 다양화

[DB금융투자 신은정] 어쩔티비

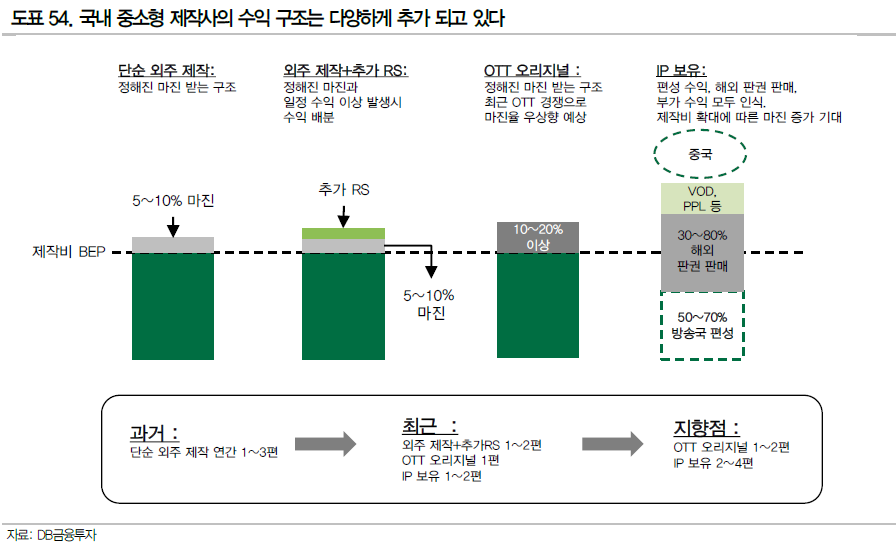

국내 드라마 제작사는 보통 매출이나 시가 총액 규모를 기준으로 대형 제작사와 중소형 제작사로 구분한다. 대형제작사로 구분되는 스튜디오드래곤과 제이콘텐트리는 안정적으로 Captive 채널(CJ ENM,JTBC)이 있어 채널 드라마 슬랏만큼 편성이 가능해 21년 제작 편수가 각각 26편, 15편으로 중소형 제작사 1~5편 대비 많은 수준이다. 또한 넷플릭스 오리지널을 제외하고는 대부분 작품에 대해 IP를 보유하고 있다. 이에 비해 중소형 제작사는 제작비 대비 일정 마진만 받고 대형제작사의 외주제작만 하거나, IP 판권을 방송 플랫폼에 주로 넘기기 때문에 추가 수익을 기대하기 어려운 구조였다

그러나 21년부터 중소형 제작사의 역할이 단순 외주제작 구조에서 다양화되고 있다. OTT발 콘텐츠 수요가 많아지며 중소형 제작사의 1) 동시 방영 판권 리쿱률 상승, 오리지널 콘텐츠 마진율도 평균 5~10%보다 높은 수준이 형성되고 있고, 2) Captive 채널 없이도 OTT와의 협약으로 안정적인 편성이 가능해졌다. 또한 3) 제작비 규모가 대규모로 확대됨에 따라 일반적인 리쿱률을 적용해도 절대적인 GP 마진의 크기는 과거 대비 확실히 증가한다(ex. 무빙 500억원). 제작비와 편 수 한계로 기존 매출규모가 작았던 중소형 제작사의 이익 레버리지는 더 클 수 밖에 없는 것이다. 결정적으로 4) 콘텐츠의힘이 강력해지며 중소형사들도 IP를 보유하기 시작해 추가적인 수익을 인식할 수 있게 됐다.

관련 목록

엔터/미디어 목록