2025.1Q 분기별 매출액 성장 2025.1Q 분기별 영업이익 성장 2025.1Q 분기별 수주잔고 성장 2025.1Q 8주에 80%이상 상승 2025.1Q 신저가대비 100%이상 상승 2025.1Q 50일신고가+신저가대비 70%이상 2025.1Q 2주에 15%이상 하락 2025.1Q 반등강도(30~40)

정유운반선은 올해 러시아 우크라이나 전쟁 이후에 운임이 급등하면서 발주 가능성이 높아진 선종이다. 러시아의 우크라이나 침공 직후인 2022년 3월부터 운임은 급등해 11월 현재 일간 27,500달러까지 올랐다. 선주사 입장에서 신규 선박에 대한 투자매력도 지표가 될 수 있는 신조선가 대비 운임비율도 2006년 수준까지 올라왔다.

운임상승의 주된 이유는 러시아의 석유제품에 대한 수출제재 때문이다. 유럽은 6월부터 해상원유 및 석유제품 수입금지 조치를 시행했다. 러시아의 석유제품수출은 3월부터 줄기 시작했다. IEA에 의하면 올해 1월과 2월 일간 3백만배럴 이상 수출 됐던 러시아 석유제품은 3월 2.5백만배럴 수준으로 줄어든 이후 5월에는 2.5백만배럴도 하회했다

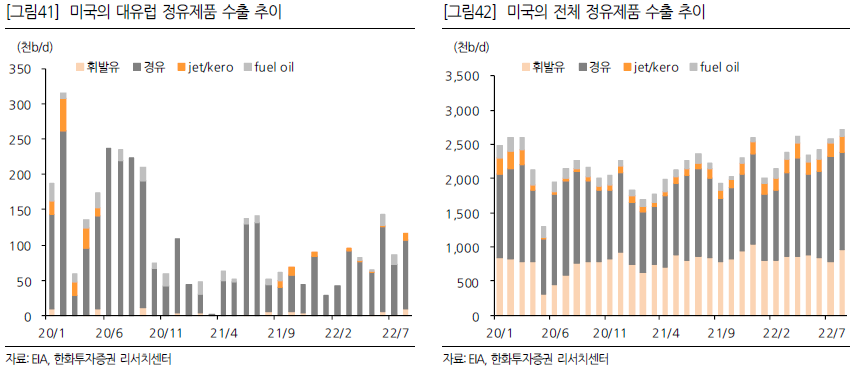

BP자료에 의하면 러시아는 정유제품의 54%(2020~21년 평균) 가량을 유럽으로 수출했고, 유럽은 정유제품 수입량의 38%(2020~21년 평균)를 러시아에서 수입했다. 러시아의 정유제품 수출이 제재 영향으로 줄면서 유럽은 러시아 이외 지역에서의 정유수입을 늘릴 수 밖에 없었다. 2022년 3월부터 8월까지 미국의 정유제품 수출량은 전년같은기간 대비 18.5% 증가했으며, 이 중 유럽으로의 직접 수출 물량은 31.6% 증가했다

러시아에서 유럽으로 가는 항로보다 미국에서 유럽으로 가는 항로는 약 네 배가 걸린다. 항로가 길어지면 톤-마일로 표시되는 물동량은 늘어나게 된다. 정유제품의 해상물동량이 늘어난 반면 선박의 공급은 단기간에 확장이 어렵다보니 운임이 급등한 것이다. 러시아에 대한 제재가 강화되고 있는 상황이어서 단기에 제재가 풀릴 것 같지 않다. 장기전에 대비해 선박 발주가 나와야만 하는 상황이다.