2025.1Q 분기별 매출액 성장 2025.1Q 분기별 영업이익 성장 2025.1Q 분기별 수주잔고 성장 2025.1Q 8주에 80%이상 상승 2025.1Q 신저가대비 100%이상 상승 2025.1Q 50일신고가+신저가대비 70%이상 2025.1Q 2주에 15%이상 하락 2025.1Q 반등강도(30~40)

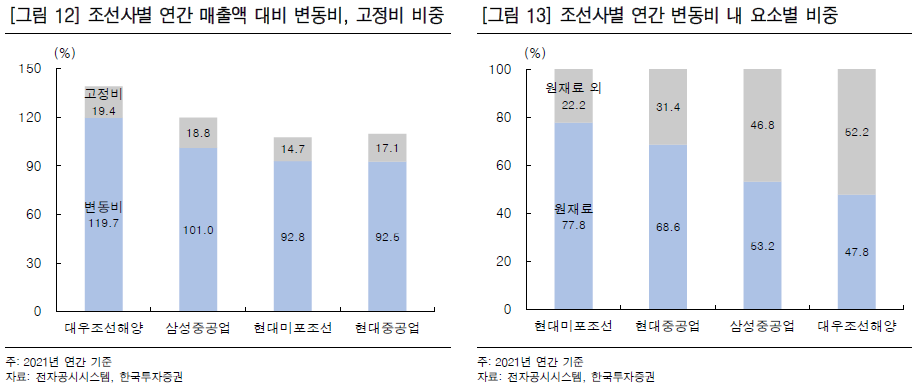

조선사는 고정비 지출 규모가 큰 기업이다. 조선사 마다 차이는 있지만 연간 매출액의 15~20%가 인건비, 유무형자산 및 사용권자산 상각비로 지출된다. 넓은 야드에 도크, 크레인, 안벽과 같은 대규모 유형자산을 갖추고 많은 인력을 고용해 선박을 건조하기 때문이다. 일감 부족으로 야드가 비어도 고정비는 어김없이 지출되기 때문에 매출액 감소 시기에 영업이익은 더 큰 폭으로 감소한다

그러나 고정비는 상수이기 때문에 일감이 많아질수록 단위당 고정비는 감소하기 마련이다. 결국 안정적으로 이익을 내기 위해서는 변동비 부담이 줄어야 한다. 만약 고정비를 간신히 커버할 정도의 공헌이익을 만들어내고 있을 때 예측하지 못한 일로 변동비가 증가한다면 영업이익은 적자전환하게 된다. 2021년과 2022년 상반기가 그러한 사례다. 후판 가격이 톤당 600달러를 넘나들 때 선가를 협상해 수주했지만, 실제 후판을 들여올 시기에 가격은 70% 이상 상승한 것이다. 이에 조선사들은 강재 절단을 앞둔 선박과 건조 예정인 선박들의 예정원가를 조정했고, 공사손실충당금을 결산기 원가에 반영하면서 영업이익 적자폭은 커졌다.

2023년은 코스피 상장 조선사 모두 연간 영업이익이 흑자로 돌아서는 첫 해일 것이다. 이유는 두가지다. 첫째, 강재 가격 하락으로 변동비 부담이 감소한다. 아직 2022년 하반기 협상도 마무리되기 전이다. 그러나 협상이 지연되는 동안 중국 대련상품거래소에서 거래되는 철광석 선물 가격은 2022년 6월 고점 대비 23% 이상 하락했고, 중국 후판 수입가격 또한 매주 하락세를 이어가고 있다. 2023년은 당해 말에서 2024년에 인도할 선박을 건조하는데 필요한 후판을 발주하는 시기다. 원재료 가격 하락기인 현재 협상의 무게추는 조선사로 기울 가능성이 높으며, 그동안 원가에 반영해 온 공사손실충당금을 환입하는 일 또한 기대할 수 있겠다.

후판 매입 가격이 톤당 1%(톤당 100만원 기준 1만원) 하락하면 조선사 연간 영업이익은 약 80억원 증가한다. 이는 [그림 12]에서 [그림 14]의 순서대로 조선사별 연간 매출액에서 강재 매입액이 차지하는 비중을 구한 다음, 연간 강재 매입액을 추정해 계산했다.