2025.1Q 분기별 매출액 성장 2025.1Q 분기별 영업이익 성장 2025.1Q 분기별 수주잔고 성장 2025.1Q 8주에 80%이상 상승 2025.1Q 신저가대비 100%이상 상승 2025.1Q 50일신고가+신저가대비 70%이상 2025.1Q 2주에 15%이상 하락 2025.1Q 반등강도(30~40)

한국

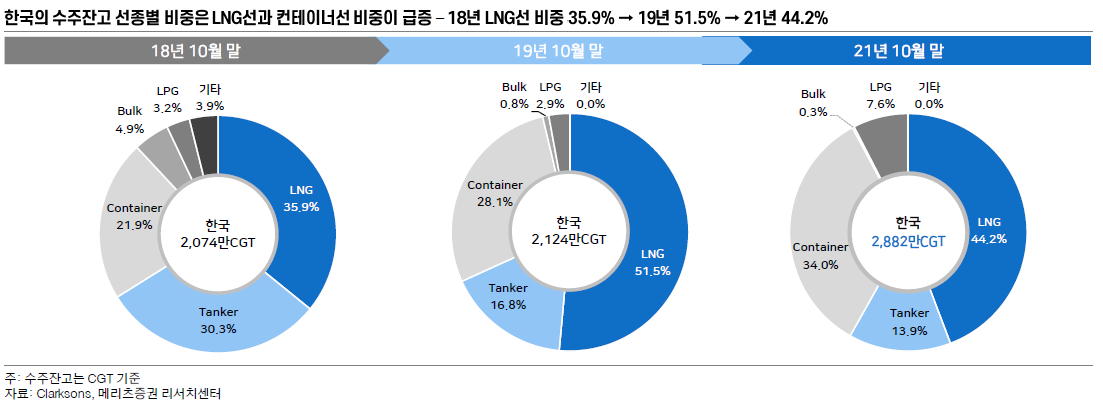

2021년 10월 기준 한국 조선업계 수주잔고는 2,888만CGT로 2019년 동기 대비 +36.0% 증가

2018년 10월 선종별 잔고 구성은LNG선(36%) > 탱커(30%) > 컨테이너선(22%) > LPG+벌크(8%) 순

2021년 10월 선종별 잔고 구성은LNG선(44%) > 컨테이너선(34%) > 탱커 (14%) > LPG+벌크(8%) 순

2022년LNG선 호조 유지, 컨테이너선 발주 위축을 예상, 수주의 변수는 탱커와 대체연료 추진선

중국

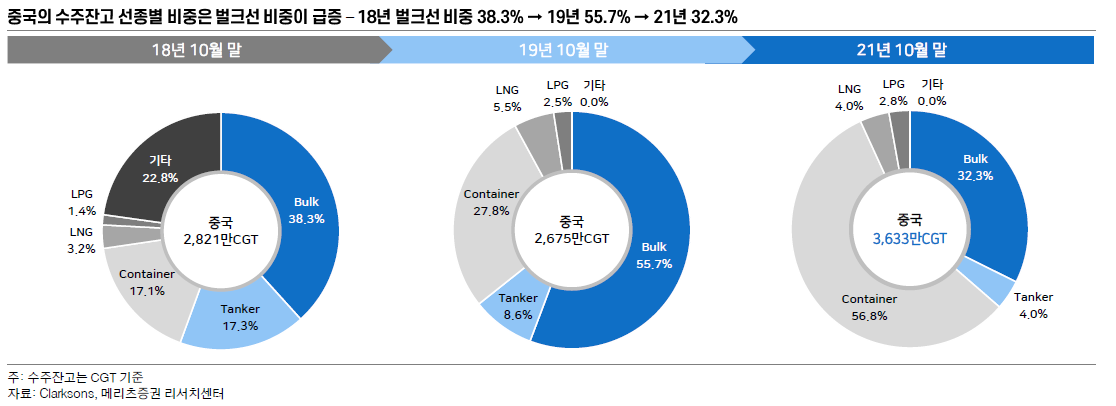

2021년 10월 기준 중국 조선업계 수주잔고는 3,739만CGT로 2019년 동기 대비 +39.8% 증가

2018년 10월 선종별 잔고 구성은 벌크선(38%) > 탱커(17%) > 컨테이너선(17%) > LNG+LPG(5%) 순

2021년 10월 선종별 잔고 구성은 컨테이너선(57%) > 벌크선(32%) > LNG+LPG(7%) > 탱커 (4%) 순

2021년 사상 최대치의 컨테이너선 발주를 사실상 한국과 양분, 탱커 비중 급감은 2021년 탱커 발주의 대부분이 이중연료 추진선이었기 때문. 2022년 주력인 탱커와 벌크선 회복 여부가 중요

일본

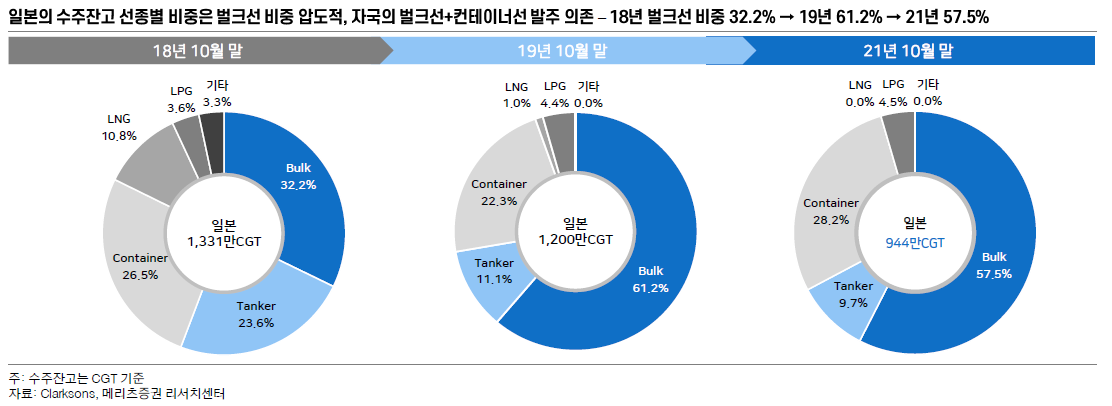

2021년 10월 기준 일본 조선업계 수주잔고는 958만CGT로2019년 동기 대비 -20.1% 감소

2018년 10월 선종별 잔고 구성은 벌크선(32%) > 컨테이너선(27%) > 탱커(24%) > LNG(11%) 순

2021년 10월 선종별 잔고 구성은 벌크선(58%) > 컨테이너선(28%) > 탱커 (10%) > LPG(5%) 순

LNG선 건조시장에서 철수, 수주잔고 전무. 자국 선사들의 컨테이너선과 벌크선 수주에만 의존, 한계에 봉착

일본 3대 선사(NYK, K-Line, MOL)의 암모니아 추진선 채택 검토, 한국과 일본 중 선택지가 어디일지?