2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

화장품업체들은 적어도 올해 상반기까지 업황을 보수적으로 바라볼 필요가 있다고 말하고 있다. 행정적 리오프닝에도 불구 소비자들이 코로나19에 대한 오랜 공포가 쉽게 떨쳐지지 않을 가능성을 우려하는 것이다. 현장의 우려에도 불구하고 당사가 수요 회복 시점을 앞당겨 보는 이유는 미국과 한국의 사례 때문이다. 미국은 2021년 5월에 락다운 조치를 해제하였는데, 화장품 소비는 심지어 이보다 앞선 3월부터 빠르게 반등하였고 한국은 2022년 5월부터 일상 회복이 시작되었는데, 1~4월간 2019년 동월 대비 5% y-y 내외 감소하던 화장품 판매액이 5월에 바로 성장으로 전환되었다.

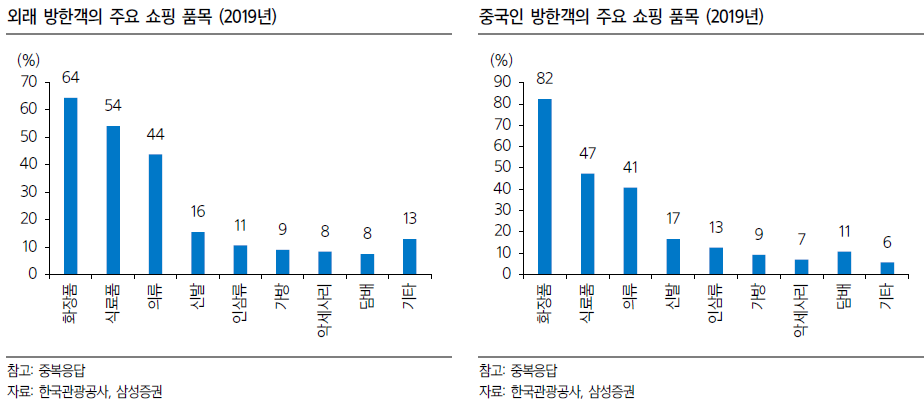

당사는 중국인 인바운드가 2023년 150~200만 명 (2019년의 25~30%) 기록한 뒤 2024년 800만 명에 이르며 2016년 기록했던 최고치에 다시 도전하는 것을 기본 시나리오로 삼고 있다. 이 경우 외래 방한객 증가에 따른 화장품 수요 창출 여력을 2023년 0.7~1.0조원, 2024년 3.5~4.0조원 정도로 추정할 수 있다. 이는 중국인 인바운드로 인해 화장품 내수판매가 2023년엔 3~5%, 2024년엔 20% 초과 성장할 수 있음을 의미하는 것이다.

당사는 외래 관광객 수요의 많은 부분을 MBS (올리브영과 같은 multi-brand store) 채널과 여기에 입점한 중소형 브랜드사가 누릴 것으로 전망한다. 그리고 이는 ODM사의 수주 증가로 이어질 것으로 전망한다. 구조적으로 FIT 여행객 비중이 증가하는 추세에서, MBS는 매장 그 자체로 높은 수준의 엔터테인먼트를 제공하고 있고, post-COVID-19 보복 수요가 기대되는 색조 화장품 취급 비중이 높기 때문이다

당사가 중소형 브랜드사의 약진을 기대하는 또 다른 이유는 post-COVID19 시기 판매채널의 중심이 온라인에서 오프라인 MBS로 이동할 것으로 예상하기 때문이다. 중국보다 일상으로의 복귀 시점이 빨랐던 미국과 한국에서 이와 같은 현상이 관찰되고 있다. 한국은 리오프닝 이후 올리브영 매출이 빠르게 성장하며 화제에 오르내리고 있고, 미국에선 Ulta beauty가 (점포수 기준 1위 MBS 사업자, 2위가 Sephora) 소비 둔화 우려를 불식시키는 어닝 서프라이즈를 발표하며 주가가 연일 역사상 최고점을 경신하고 있다. MBS는 이미 중국에서도 2019년부터 시장의 큰 주목을 받고 있는 상황이다. 그런데 모바일쇼핑 시대에는 브랜드 인지도가 높고 마케팅 여력이 충분한 대형 브랜드가 점유율 확보에 유리하였다. 하지만 MBS에선 중소형 브랜드에게도 대형 브랜드와 마찬가지의 마케팅 기회가 주어지게 된다. MBS의 매력이 소비자들에게 다양한 선택지를 제시함으로써 재미를 선사한다는 것이기 때문이다.