2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

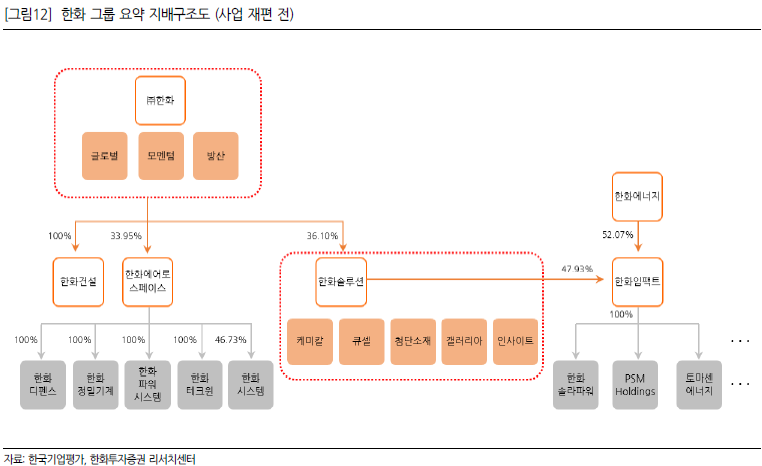

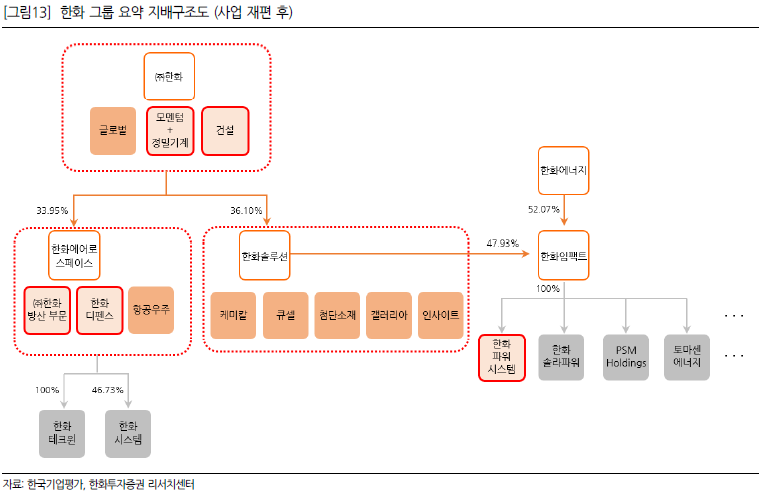

한화그룹은 지난 7/29일 ㈜ 한화와 한화에어로스페이스의 사업구조 개편을 발표했다. ㈜한화는 100% 자회사인 한화건설을 흡수합병하고, 한화에어로스페이스가 보유한 한화정밀기계를 가져오는 한편, 방산 사업부를 한화에어로스페이스에 양도하기로 했다. 한화에어로스페이스도 정밀기계는 ㈜ 한화에, 파워시스템은 한화임팩트에 내주고, 한화디펜스를 한화에어로스페이스에 합병한다.

한화에어로스페이스가 갖고 있었던 한화파워시스템 지분은 8/31일자로 매각하며, 한화건설-한화, 한화디펜스-한화에어로스페이스의 합병은 11/1일자로 이뤄질 예정이다. ㈜한화 방산 부문의 물적분할은 11/2일 이뤄지며 한화에어로스페이스로의 지분 양도는 11/30일 예정이다. 마지막으로 한화에어로스페이스가 보유한 한화정밀기계 지분 양도는 2023년 1월 예정하고 있다

사업구조 개편은 ㈜ 한화와 한화에어로스페이스 모두 긍정적이라 판단한다. ㈜ 한화의 경우 한화건설을 흡수합병함에 따라 한화건설 별도 상장 우려를 해소함과 동시에 배당여력이 확대됐다. 한화건설은 지난 해 매출 2조 9,513억원, 영업이익 1,804억원억원(영업이익률 6.1%)의 실적을 기록한 데 이어 올해 상반기까지도 매출 1조 7,996억원(YoY +22.8%), 영업이익 1,432억원(영업이익률 8.0%)의 호실적을 이어가고 있다. 무엇보다 상반기말 현재 22.9조원의 수주잔고를 보유하고 있어 실적 개선세가 지속될 전망이다.

한화에어로스페이스 입장에서도 사업구조 개편 은 긍정적이다. 지난해 말부터 방산주 주가흐름은 좋았으나 한화에어로스페이스 주가는 상대적으로 소외됐는데, 이유는 크게 두가지였다. 하나는 한화 디펜스 상장에 대한 우려였고, 다른 하나는 타 방산업체 대비 민수 사업(테크윈, 파워시스템, 정밀기계)의 비중이 높은데다, 정밀기계 등 민수 부문의 실적이 지난해보다 부진 할 것이라는 우려가 있었기 때문이다.

사업구조 개편으로 앞선 한화디펜스 상장 우려를 해소함은 물론 산업전망이 밝은 방산부문의 비중을 높이며 발표 당일 주가는 20% 올랐다. 앞으로도 한화 방산부문과의 시너지효과가 기대되어 주가의 추가상승여력은 높다고 판단한다.