2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

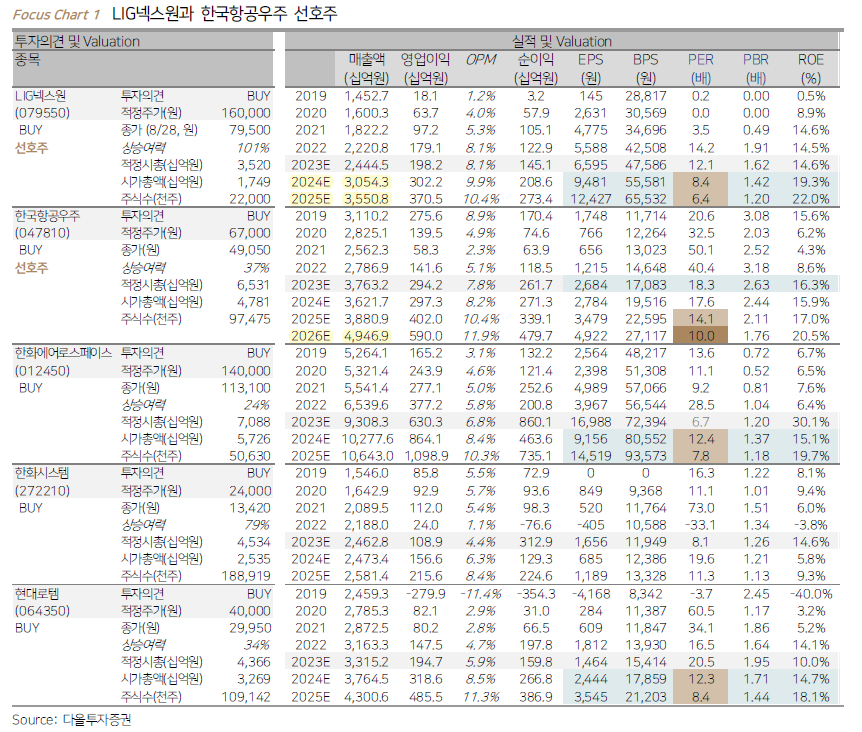

LIG넥스원

1) Valuation이 가장 싸고,

2) 2024년에 실적 성장폭이 가장 크며,

3) 내수 첨단무기체계 사업이 현재 외형 대비 가장 크다.

- 방산 업종의 주가 조정은 2022년 8월 이후 이렇다 할 대규모 수주가 없었기 때문이라고 판단. 그러나 동사의 사우디 천궁-2 수출이 1년에만에 가장 큰 대형 모멘텀의 주인공이 될 것으로 기대

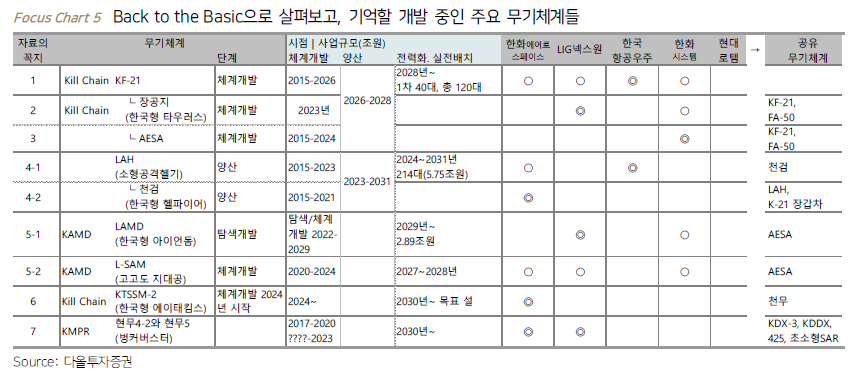

- 천궁-2 후속 KAMD 사업의 체계개발도 한창.

1) L-SAM이 4번째 시험발사에 성공해서 2024년에 체계개발을 마치고 2025년부터 양산에 돌입해서 2027~2028년에 실전 배치. 천궁-2처럼 한국군 실전배치와 함께 수출 개시도 기대.

2) LAMD도 계획이 6년 빨라짐

- 방위사업추진위원회 153회에서 L-SAM II와 M-SAM 블록3의 사업추진기본전략이 결의됨. L-SAM은 사거리 및 요격고도를 상향했는데, 이는 북한의 화성8호에 대한 대응 뿐 아니라, 중동의 LSAM에 대한 관심 및 소요(ROC)를 맞추기 위함으로 추정

투자포인트

1) 저평가

- 동사는 싸다. 한국 방산 업체들이 폴란드 물량을 한창 내보낼 2025년에, 동사도 UAE 천궁 양산이 한창일 예정이다. 그 2025년에 PER이 6배대로, 피어그룹의 한화에어로스페이스의 7.6배, 현대로템의 8.2배, 한국항공우주의 14배, 한화시스템의 11.1배보다 싸다. 두번째로 싸 보이는 한화에어로스페이스도 방산 중간지주사로서 멀티플 디스카운트가 필요하기에, 압도적으로 싸다

- 글로벌 피어그룹 중에서도 ROE-PBR에서 가장 저평가 상태이다. 한국의 방산 4총사 중에서도 PER로 가장 싸다. 그 원인은 1) 비닉사업에 따른 수주의 불확실성/불투명성, 2) 과거수출 수주잔고에서 납품이 지연되었던 불확실성을 꼽는다.

2) 사우디 천공 무기 방어체계 홍보

- 지금 바라보는 사우디 천궁은 지대공 방어 무기체계여서 홍보가 될 것으로 기대한다. UAE가 한국의 M-SAM2 도입을 트위터에서 홍보했듯이 사우디아라비아도 방어무기체계를 보유했다는 사실을 알리는 것이 전략적으로 이롭다.

3) 수출비중 증가

- 수출잔고의 절반이 UAE 천궁이고, 절반이 기존에 중동 등에서 받아둔 유도탄들이다. 이중 UAE 천궁의 2차~13차 포대 납품, 진행률은 4Q22부터 2028년까지로 확실하다.

- UAE이전에 수주해둔 PGM의 여럿 유도탄들 수출도 사측은 2024년에 늘어날 것이라는 안내이다. 2024년에 실적이 턴어라운드하면 저평가가 더 도드라져 보일 것이다.

한국항공우주

1) 폴란드 향 FA-50 개필러(Gap Filler)가 3분기부터 시작되어 하반기에 나홀로 실적이 좋다. 또한

2) 2024년에 이집트,미 해군 사업 등 대형 사업에서 협상 및 경쟁 중이며,

3) KF-21이라는 한국 방위산업의 모든 기술력을 쏟아부은 4.5세대 전투기 플랫폼의 양산을 시작한다.

- 폴란드에 납품할 개필러 12대와 블록 20 36대 중 개필러 12대가 하반기에 3Q에 4~5대, 4Q에 8~7대가 인도되면서 방산 업종 내에서 하반기 가장 실적이 돋보일 예정

- 폴란드 수익성은 수주시점의 원/달러 환율 1,390원/달러와 경영계획 환율 1,150원/달러의 차이로 20% 안팎으로 양호할 것으로 기대

- 이에 따른 기저로 2024년에 완제기 매출 감소를 우려하지만, 폴란드 36대와 말레이시아 18대를 진행률로 결정될 경우 2024년 매출은 0.6조원으로 감소폭이 크지 않고 2025년은 1조원을 상회

- 폴란드와 말레이시아에 처음 수출될 1) AESA 레이더와 2) 중거리 공대공을 장착한 FA-50 블록 20은 F-16의 70% 달하는 작전능력에 CAPEX와 MRO는 1/2, 1/4에 불과해서 대단한 주목을 받고 있음.시장 기대보다 더디지만 FA-50의 판매 전망을 낙관

- 구체적으로는 2024년에 이집트 100대 T-50 및 FA-50 도입 사업과 미국 해군 고등훈련기 교체사업 234대를 주목

하반기 시작되는 완제기 수출 효과

- 2022년에 수주한 폴란드 12+36대, 4.5조원은 1차) 기존 한국공군이 이용하던 FA-50 12대 와 2차) AESA를 달고 중거리 공대공을 운용할 수 있는 소위 블록 20 36대로 나뉜다.

- FA-50 12대는 한국군을 위해 생산하던 TA-50 20대 중 12대를 FA-50으로 업그레이드하고 폴란드로 돌려 올해 하반기에 소위 개필러(Gap Filler)로 빨리 납품된다.

- 그리고 FA-50 블록 20은 레이시온의 AESA 레이더 적용, AIM-120 암람 중거리 공대공 미사일 통합을 위한 설계 변경/테스트의 시간을 거쳐 2025년말부터 납품이 시작된다.

- 하반기에 FA-50 12대가 납품된다. 3분기에 4~5대, 4분기에 더 많은 나머지가 납품된다. 상반기 실적은 완제기 수출 공백으로 부진했지만 3Q23부터 실적이 큰 폭으로 개선된다.

투자포인트

1) 2024년에 완제기 공백

- 2023년 하반기에 12대의 폴란드 개필러와 태국 2대를 내보내고, 다시 2024년에 완제기 수출 공백이 있다. 2022년 3월에 수주한 인도네시아 6대의 납품이 2025년 1월까지여서 계약규모만큼의 2,745억원 매출을 기대할 수 있지만, 2023년의 이라크 기지재건과 12대에서 나올 1.1조원대비 크게 준다.

- 그러나 폴란드 2차 실행계약의 회계인식을 2025년말부터의 인도 기준이 아니라 진행률로 잡을 수 있는 가능성이 열려 있다. 한화에어로스페이스는 납품 기준 매출인식을 안내하지만, 그외의 현대로템과 LIG넥스원은 폴란드 및 UAE 물량을 진행률로 인식하기로 했다는 안내이다. 동사도 진행률 매출 인식을 도모하고 있으며, 가능성이 높다는 안내이다

2) 2024년에도 0.6조원 정도 완제기 수출 기대할 수 있음

- 폴란드 36대와 말레이시아 18대의 FA-50의 4.5조원이 2024~2029년 9월까지 4.5~5.5년 동안 진행률로 잡을 경우 2024년에 0.3조원, 2025년에 0.7조원이 추가된다.

- 현재 완제기 잔고의 납품 시점에 따라 제시하는 매출 2024년 0.3조원이 0.6조원으로, 2025년 0.5조원이 1.2조원으로 크게 는다.

- 2024년의 기저 부담이 줄고, 1조원 이상의 매출 재진입이 2025년으로 빠르다.