전체

반도체

반도체소재부품

반도체장비

차/전력반도체

후공정/기판

2차전지

2차전지소재

2차전지장비

폐배터리

자동차

자동차부품

디스플레이

전기전자

수소

신재생에너지

원자력

에너지/원자재

5G/통신

자율주행

AI/AR/VR

로봇

항공/우주/방위

UAM

철강

비철금속

화장품/유통

여행/카지노

음식료

의류신발

폐기물

플라스틱

미용/의료기기

조선/해운

인터넷/보안

게임

엔터/미디어

정유/화학

건설

기계/유틸

투자관련

경제/통계

기타

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2022.10.11

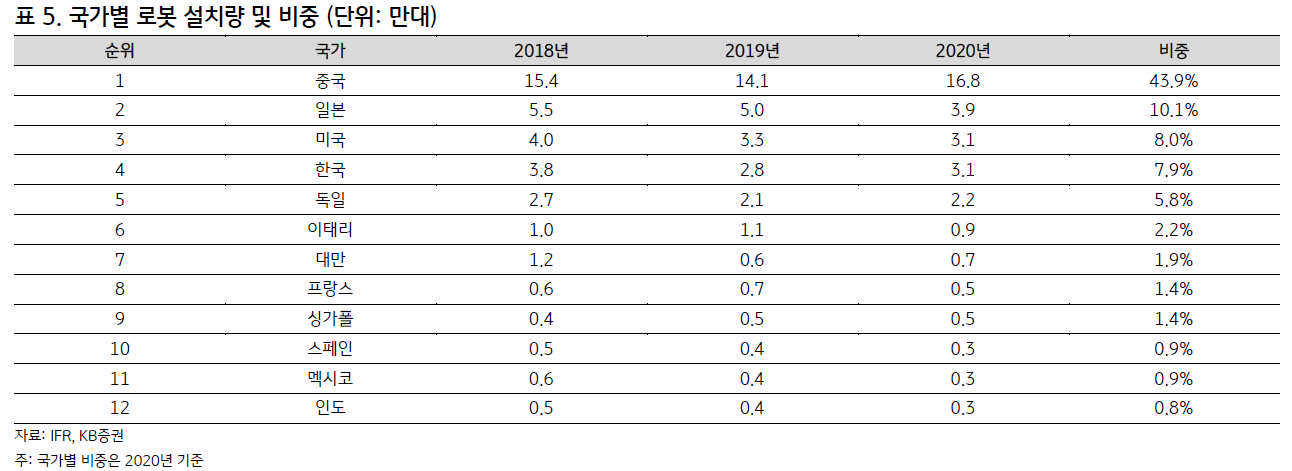

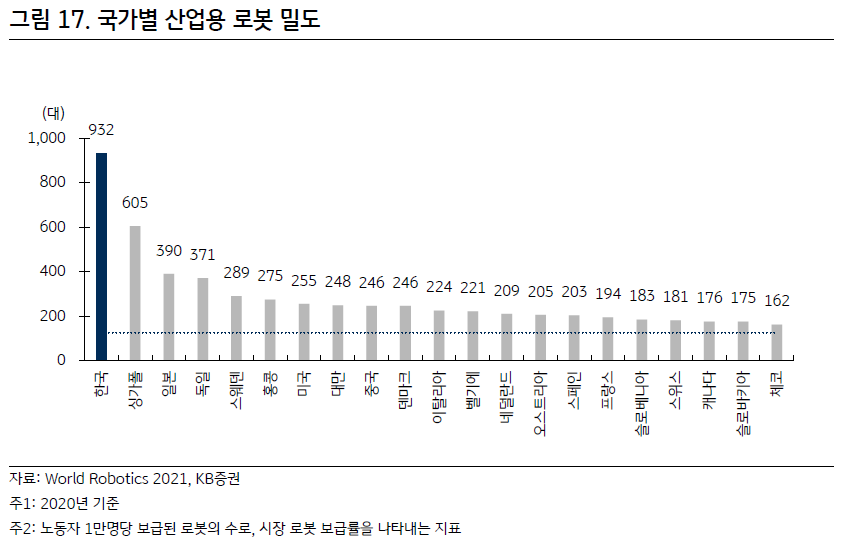

국가별 로봇 설치량 및 비중, 국가별 산업용 로봇 밀도 자료:

[KB증권 한유건, 성현동, 이경은] 로봇, 메가트렌드의 중심

로봇 최대 생산국이 일본이라면 중국은 로봇 최대 수요 국가로 부상하고 있다. 2019년 미•중 무역분쟁 여파와 코로나19로 인해 일시적으로 로봇 설치 대수가 전년대비 8.4% 감소한 14.1만대를 기록했으나 2020년 16.8만대로 재차 회복하며 전세계 로봇 수요의 43.9%를 차지하고 있다. 중국을 비롯하여 일본과 미국, 한국, 독일 등 제조업 전통 강국 5개국이 전체 로봇 수요의 75.7%를 담당한다.

중국의 로봇 밀도(로봇 대수 / 인구 1만명 당)는 2017년 97대 → 2020년 246대를 기록하며 큰 폭으로 증가했다. 이는 적극적인 정부의 보조금 정책에 힘입어 설치량이 증가했기 때문이다. 전세계 평균 126명보다는 높은 밀도를 나타내지만, 한국(932명), 싱가폴(605명), 일본(390명), 독일(371명) 대비 낮아 중국의 로봇 시장은 아직도 높은 성장 잠재력을 지닌 시장으로 판단된다. 한국의 로봇밀도가 높게 집계되는 이유는 자동차, 반도체, 전기•전자 산업 등 특정 제조업 분야에 로봇 보급이 밀집된 영향으로 판단된다.

관련 목록

로봇 목록