2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2021년 VR 기기의 출하량이 처음으로 1,000만 대를 돌파하면서 새로운 성장 기대감이 있었지만, 2022년 VR 기기 출하량은 전년 수준으로 추산된다. 2023년은 전년 대비 약 30% 증가한 1,300만 대로 전망한다. 소니의 PSVR2, 애플 VR, 삼성 VR의 출시가 성장을 기여할 것이다.

OLEDoS의 대안으로 생각하는 것이 마이크로LED이다. 마이크로LED의 가장 큰 장점은 휘도이다. 건물을 덮고 있는 LED 사이니지를 상상하면 알 수 있듯이 태양빛에서 디스플레이를 구현하기에 무리가 없는 휘도이다. 다만 80마이크로 이하로 구현하기 힘든 마이크로LED 크기를 감안하면 약 900PPI 이상의 해상도 구현이 힘들다는 점, 뚜렷한 양산 최적화 방식을 찾지 못 했다는 점이 한계로 보인다. 마이크로LED의 개발은 중장기적 이야기라 생각한다.

애플 VR의 영향

게임 이외에 소비자들의 구매 욕구를 자극할 수 있는 키 어플리케이션을 찾는 것도 필수 요소이다. 특히 페이스북, 와츠앱, 카카오톡과 같은 네트워킹 서비스가 중요하다. 메타와 애플이 수년간 시행착오를 거듭하고 있으나 아직까지 뚜렷한 성과를 거두지는 못 하였다. VR 기기에서 메타와 애플이 VR에 집중하는 이유이자 우리가 VR 기기에서 메타와 애플에 주목하는 이유다.

VR/AR이 기술 수용 주기상 chasm을 건너지 못하고 있는 것은 확실해 보인다. 그리고 우리는 하드웨어 업체가 아닌 소프트웨어 업체가 이 협곡을 건너는 데 최적화되어 있다는 것을 수십년의 역사에서 확인하고 있다. 아이폰이 잘 팔릴 땐 다른 길을 볼 필요가 없다. 그러나 아이폰이 안 팔리면 이야기가 달라진다. 2012년 아이폰 정체가 2014년 대화면 아이폰과 애플 워치로 이끌었고, 2018년 아이폰 정체가 2020년 컨텐츠 시장 진출을 가능케 했다. 2023년 아이폰의 부진은 애플 성장의 정체를 야기하고, 성장정체를 뚫기 위한 신성장 동력으로의 자원 집중이 더욱 심화될 것이다. 이것이 디바이스 시장이 정상적으로 동작하는 원리라면, 우리가 생각해 볼 만한 마지막 평균 회귀는 애플이 물량 게임에서 빠져 나와 새로운 폼팩터와 비즈니스를 향한 파이오니어로 돌아서는 일이다.

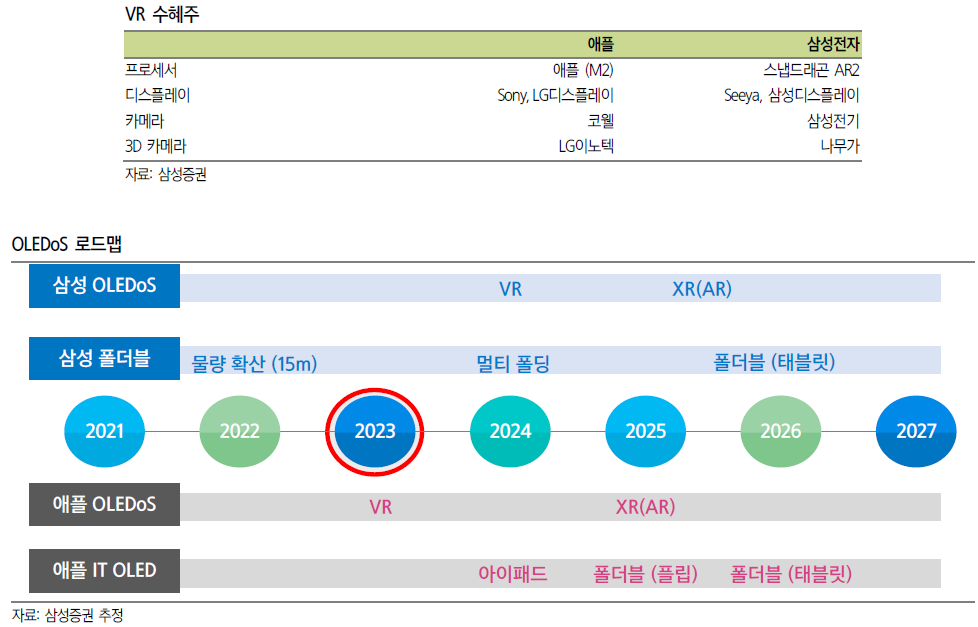

2023년 상반기 중 애플 VR의 출시 가능성은 높다고 생각된다. 게다가 최근 언론 등을 통해 애플 VR의 2024년 버전이 확인되고 있다는 점, 2025년 AR 시장으로 확장될 수 있다는 점은 애플 VR의 성패가 2023년에서 결정되지 않는다는 것을 의미한다. 우리가 초기 시장을 방향성으로 타겟해야 한다면, 그건 애플 VR 부품으로부터 시작해야 할 것이다. 한편 삼성전자 역시 2023년 말부터 애플의 새로운 혁신에 발 맞추는 동반자 역할을 할 것이라 생각한다. 삼성 VR 부품도 주식 아이디어로 적절해 보인다.