전체

반도체

반도체소재부품

반도체장비

차/전력반도체

후공정/기판

2차전지

2차전지소재

2차전지장비

폐배터리

자동차

자동차부품

디스플레이

전기전자

수소

신재생에너지

원자력

에너지/원자재

5G/통신

자율주행

AI/AR/VR

로봇

항공/우주/방위

UAM

철강

비철금속

화장품/유통

여행/카지노

음식료

의류신발

폐기물

플라스틱

미용/의료기기

조선/해운

인터넷/보안

게임

엔터/미디어

정유/화학

건설

기계/유틸

투자관련

경제/통계

기타

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2018.08.20

통신 세대별 CAPEX 투자 및 통신장비 주요 지표 추이

[메리츠증권 정지수] 5G 산업 심층 분석

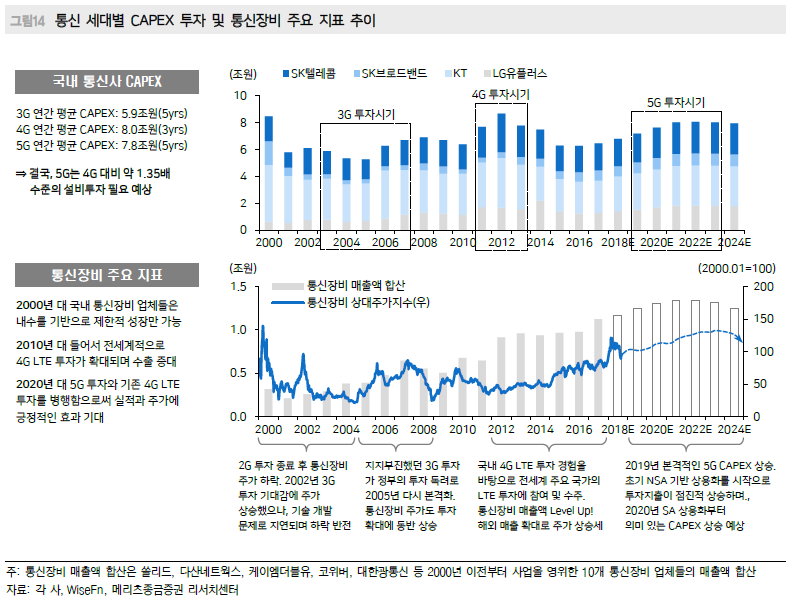

과거 국내 통신 3사의 설비투자(CAPEX)와 중소형 통신장비 업체들의 매출액 및 주가지수를 비교해 볼 필요가 있다. 2000년대 들어서 2G 투자가 종료되며 통신장비 업체들의 매출액 감소가 주가 하락으로 이어졌다. 2002년 3G 조기 투자 기대감에 통신장비 주가가 일시적으로 올랐으나, 기술 개발 등의 문제로 투자가 지연되면서 재차 하락했다. 지지부진했던 3G 투자는 정부의 투자 독려로 2005년부터 다시 본격화됐으며, 통신장비 주가도 수주 확대에 따른 매출액 증가로 동반 상승했다. 국내 통신장비 업체들은 2011년부터 시작된 국내 4G LTE 투자 경험을 바탕으로 전세계 주요 국가의 LTE 투자에 참여할 수 있었다. 해외 시장 진출로 국내 의존도를 낮춘 통신장비 업체들은 꾸준한 외형 성장이 가능했고, 주가도 점진적으로 상승했다. 초기 5G는 4G LTE 때와 같은 기술적 혁신이 필요하지 않은 만큼, 단기간에 집중적인 투자가 요구되지 않는다. 통신 사업자들 역시 4~5년의 기간 동안 점진적인 투자 확대를 예상하고 있으며, 총 투자비 기준으로 4G LTE 대비 1.3~1.4배 수준의 설비투자가 소요될 전망이다.

관련 목록

5G/통신 목록