전체

반도체

반도체소재부품

반도체장비

차/전력반도체

후공정/기판

2차전지

2차전지소재

2차전지장비

폐배터리

자동차

자동차부품

디스플레이

전기전자

수소

신재생에너지

원자력

에너지/원자재

5G/통신

자율주행

AI/AR/VR

로봇

항공/우주/방위

UAM

철강

비철금속

화장품/유통

여행/카지노

음식료

의류신발

폐기물

플라스틱

미용/의료기기

조선/해운

인터넷/보안

게임

엔터/미디어

정유/화학

건설

기계/유틸

투자관련

경제/통계

기타

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2022.11.10

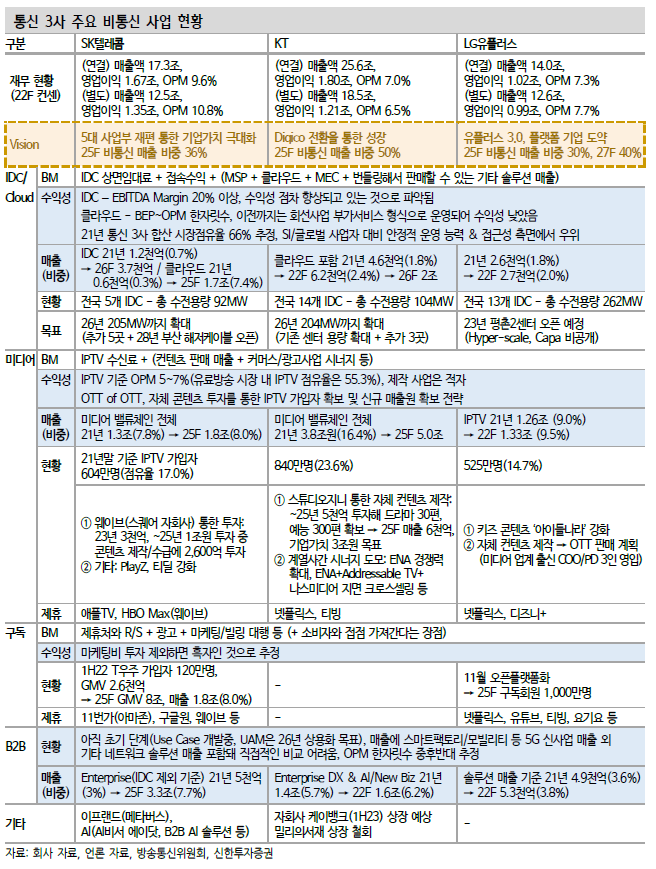

통신 3사 주요 비통신 사업 현황

[신한투자증권 김아람] 통신서비스 - 심심함 마저 매력적인 구간

투자 포인트 변화 無, 편안한 이익 성장 구간

① 5G 가입자수

5G 가입자가 꾸준히 증가하며 핸드셋 ARPU 성장을 이끌었다. 일반적으로 5G 가입자는 LTE 가입자 대비 ARPU가 1.4배 이상 높은 것으로 알려져있는데, 3사의 연말 핸드셋 기준 5G 침투율 예상치는 각각 SK텔레콤 58%(vs. 21년말 42%),KT 62%(vs. 45%), LG유플러스 54%(vs. 41%)이다.

② 마케팅비/CapEx

경쟁 환경에 변화가 없고 경영진의 비용 통제 의지가 컸던 만큼 비용 부담이 크지 않았다. 무선 마케팅비는 삼성 플래그십 모델이 전작 대비 판매 성과가 미미해 볼륨 감소 효과가 컸던 것으로 추정되며, CapEx는 인구 밀집 지역의 5G 커버리지를 어느 정도 완성해 농어촌 공동망 투자 등 효율적인 투자 기조를 이어간 것으로 보인다.

③ 규제

정권 교체 시기를 전후해 규제 우려가 불거졌으나 영향은 제한적이었다. 규제에 의해 모든 가입자들의 통신료를 인하해야 했던 선택약정제도 때와는 달리 통신사가 충분히 시뮬레이션을 해보고 그 세부내용을 결정할 수 있는 ‘요금제 다양화’ 정책이 시행되었기 때문이다. 실제로 5G 중간요금제는 예상보다 가입자가 많지 않았던 것으로 파악되며 연말부터 시행될 것으로 추정되는 청년 맞춤형 5G 요금제도 신규 ‘요금제’인 만큼 전체 ARPU를 출렁이게 할만 한 부정적인 영향은 없을 것으로 추정된다.

관련 목록