전체

반도체

반도체소재부품

반도체장비

차/전력반도체

후공정/기판

2차전지

2차전지소재

2차전지장비

폐배터리

자동차

자동차부품

디스플레이

전기전자

수소

신재생에너지

원자력

에너지/원자재

5G/통신

자율주행

AI/AR/VR

로봇

항공/우주/방위

UAM

철강

비철금속

화장품/유통

여행/카지노

음식료

의류신발

폐기물

플라스틱

미용/의료기기

조선/해운

인터넷/보안

게임

엔터/미디어

정유/화학

건설

기계/유틸

투자관련

경제/통계

기타

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2022.05.11

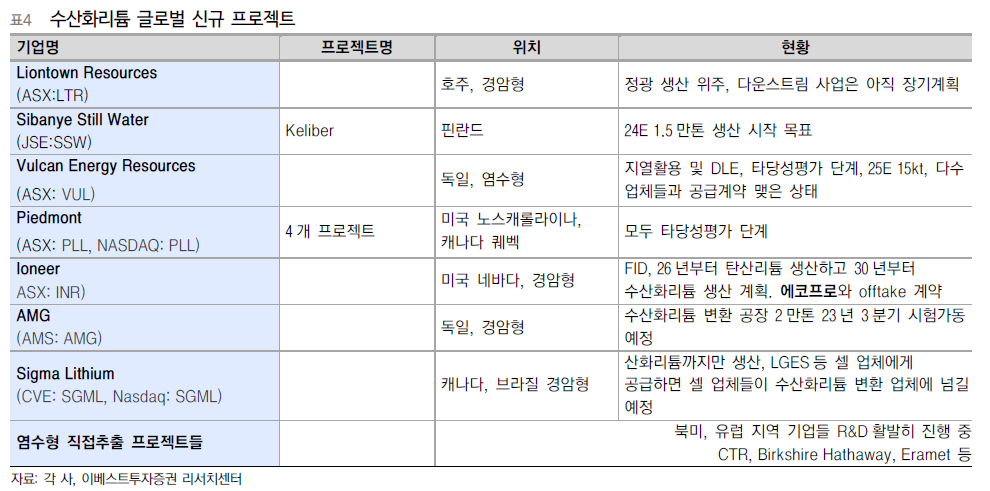

수산화리튬 글로벌 신규 프로젝트

이베스트증권 안회수, 이안나] 미중용 배터리 메탈 슬러그

2025년까지, 경암형 시설이 빠른 시장 대응에 유리

2022~2025년 수산화리튬의 수급부족 환경에서, 리튬 기업들에게 우선적으로 필요한 전략은 ‘빠른 시장대응’ 일 것이다. 수산화리튬의 생산방법 중 경암형 방식과 염수형 방식의 장단점은 명확하다. 경암형 방식은 초기 투자비가 낮고 빠른 생산이 가능해 시장대응에 유리한 반면, 선광 비용 등 생산원가가 높다. 염수형 방식은 초기 투자비가 높고 염수 증발, 변환 등의 과정이 오래 걸리지만, 규모의 경제효과로 생산원가가 낮다. 따라서 안정적으로 가동 중인 경암형 수산화리튬 플랜트를 갖춘 중국 기업들의 시장지배력이 앞으로 2~3년은 지속될 것으로 보인다.

그러나 2025년부터 신규 프로젝트들의 리튬 생산이 시작되면, 글로벌 리튬의 생산지도도 다시 그려지기 시작할 것이다.

관련 목록