2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

Memory 반도체 업황 현황 및 전망

• 최근 DDR5 현물 가격이 소폭 상승 중이며 DDR4 가격은 제품별로 상승과 하락이 혼재 중 일부 생산 업체의 1B 나노 DDR5 에서 불량이 발생함에 따라 고객 수요가 타 업체로 집중되며 현물 시장 내 DDR5 출하가 감소한 것이 DDR5 현물가격 상승의 원인인 듯

• DDR4 의 경우 극히 가격이 낮은 Recall 제품의 가격은 소폭 반등했으나 Original 제품의 가격은 하락이 지속되고 있음 중국으로부터의 수요가 여전히 약세이며 반도체 업체들의 재고가 매우 높은 상황이 이어지고 있음

• 불량 문제가 빠른 시간 내에 해결되지 못할 경우 DDR 5 현물가격의 반등이 지속될 가능성이 높음 반면 DDR 4 의 가격 하락 역시 지속될 전망

• 1Q 25 DRAM Blended ASP 는 업체별로 5%~ 15% 하락하고 NAND ASP 는 10% 가량 하락할 것으로 추정됨

• 2Q 25 고정거래가격을 예측하기는 아직 이르나 일부 업체의 공급 차질에 따라 DDR5 가격의 낙폭은 축소되고 재고가 많은 DDR4 가격의 낙폭은 확대될 가능성이 높은 것으로 판단됨 또한 2Q25 에는 HBM 판매량의 회복 정도가 전체 DRAM ASP에 큰 영향을 미칠 전망임

• 2Q 25 에는 DDR5 및 HBM 의 판매 비중에 따라 업체별 DRAM Blended ASP 가 차별화될 것으로 판단됨 2Q 25 DRAM Blended ASP 는 업체별로 3%~ 11% 하락하고 NAND ASP 는 15% 가량 하락할 것으로 추정됨

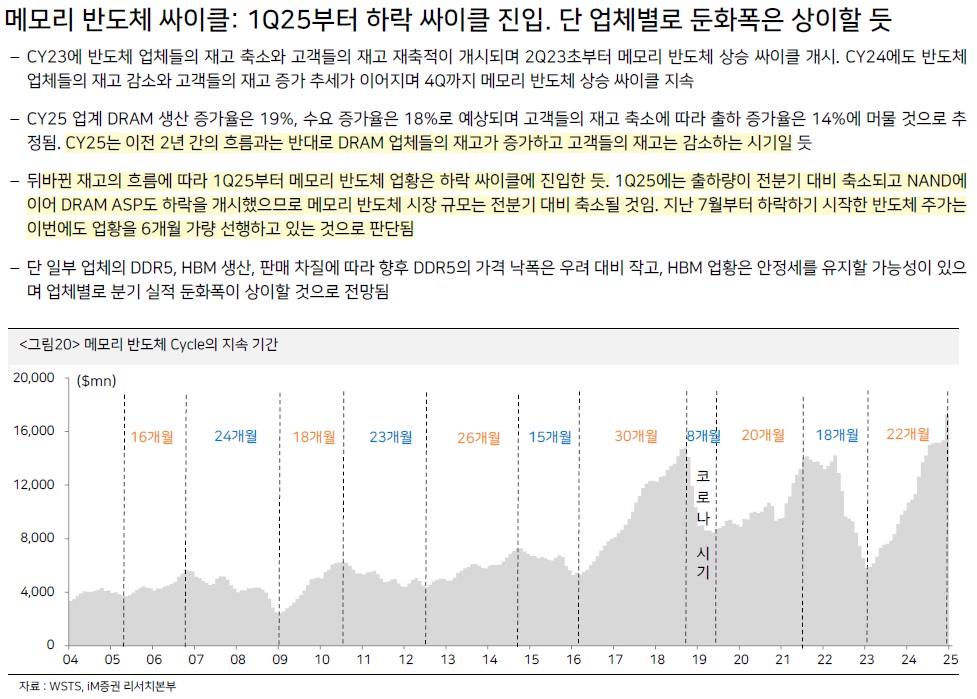

• 뒤바뀐 재고의 흐름에 따라 1Q 25 부터 메모리 반도체 업황은 하락 싸이클에 진입한 듯 1Q 25 에는 출하량이 전분기 대비 축소되고 NAND 에 이어 DRAM ASP 도 하락을 개시했으므로 메모리 반도체 시장 규모는 전분기 대비 축소될 것임 지난 7 월부터 하락하기 시작한 반도체 주가는 이번에도 업황을 6개월 가량 선행하고 있는 것으로 판단됨

• 단 일부 업체의 DDR5 HBM 생산 판매 차질에 따라 향후 DDR5 의 가격 낙폭은 우려 대비 작고 HBM 업황은 안정세를 유지할 가능성이 있으며 업체별로 분기 실적 둔화폭이 상이할 것으로 전망됨

• 미국 ISM 제조업지수는 CY 24 4 월부터 7 개월간 하락하다 11월 이후 CY 25 1 월까지 반등세를 보이고 있음 단 트럼프 정부의 고관세 정책이 실현될 경우 미국 ISM 제조업 지수의 추세 상승 전환에 부담을 줄 수 있을 것으로 보이며 미국 ISM 제조업 지수의 단기내 추세 상승은 기대하기 어려운 상황인 듯

• 미국의 정책 금리 인하에도 불구하고 높은 시장 금리가 유지됨에 따라 4Q 24 초부터 Global 유동성 YoY 증감률의 하락이 발생했음 역사적으로 Global 유동성 YoY 증감률과 유사한 모습을 보여온 반도체 주가는 3Q 24 부터 선행하며 하락 개시 경기 민감주인 반도체 주가에 미국 시장 금리의 변동은 앞으로도 큰 영향을 미칠 것으로 판단됨

• 중국 정부의 경기 부양 정책과 유동성 확대에도 불구하고 중국 Credit Impulse 지수와 M 2 YoY 증감률은 여전히 혼조세 최근 중국 정부의 이구환신 정책에 따라 IT Set 에 대한 소비자 보조금이 확대되었음 단 현재 중국 경제 상황이 지난 CY 09 시기와 크게 달라 당시와 같은 수요 개선 효과가 발생할 수 있을지 여부는 불확실