2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

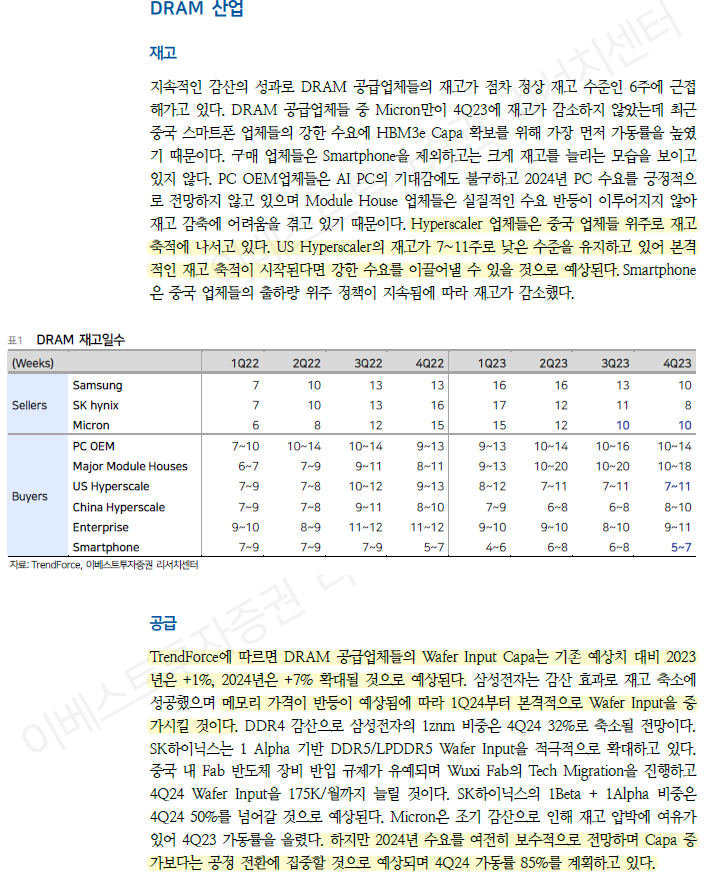

- TrendForce에 따르면 DRAM 공급업체들의 Wafer Input Capa 는 기존 예상 치 대비 2023년은 +1 %, 2024 년은 7 확대될 것으로 예상된다

- 하지만 2024 년 수요를 여전히 보수적으로 전망하며 Capa 증가보다는 공정 전환에 집중할 것으로 예상되며 4Q24 가동률 85% 를 계획하고 있다

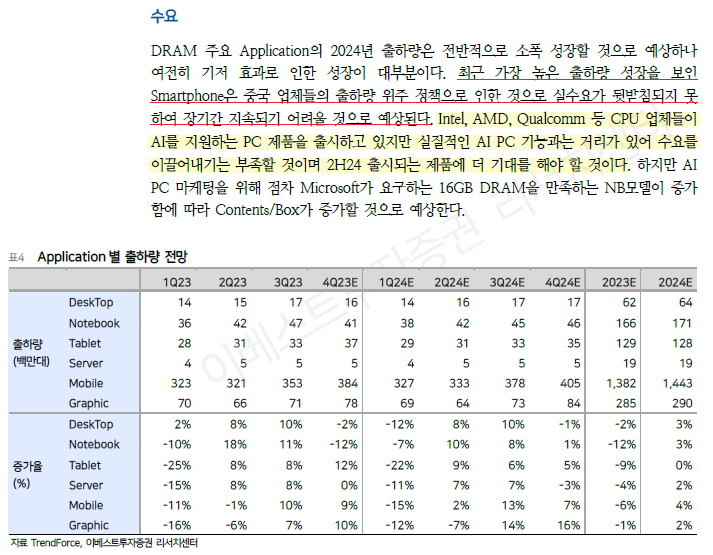

- 최근 가장 높은 출하량 성장을 보인 Smartphone 은 중국 업체들의 출하량 위주 정책으로 인한 것으로 실수요가 뒷받침되지 못하여 장기간 지속되기 어려울 것으로 예상된다

- Intel, AMD, Qualcomm 등 CPU 업체들이 AI 를 지원하는 PC 제품을 출시하고 있지만 실질적인 AI PC 기능과는 거리가 있어 수요를 이끌어내기는 부족할 것이며 2H24 출시되는 제품에 더 기대를 해야 할 것 이다

- DDR5는 Sever 보다 PC 위주로 수요가 증가하고 있다 아직 PC 대비 Server 의 DDR5 Premium(PC 20~25% vs Server 50%) 이 확연히 높아 Server 업체들은 전환에 대한 큰 매력을 못 느끼고 있 으 며 실질적인 채택율이 20~25% 에 불과하다 하지만 US Hyperscaler 업체들의 재고 수준이 낮아 Server 용 DDR5 의 Premium 이 축소된다면 큰 수요를 기대할 수 있을 것이다

Capex전망

2023년 글로벌 DRAM 업체들의 Capex 는 20.Bil 로 33%YoY 감소할 것이며 2024년Capex 는 $2 2 9 B il 로 15 % YoY 증가할 것으로 예상된다 2024년 Capex 는 기존 전망치인 $20.2Bil 대비 상향 조정된 수치이지만 여전히 메모리 공급업체들은 HBM 및 선단 공정위주의 투자를 지속할 것이다 또한 DRAM 공급업체들 중 CXMT 의 Capex 증가분이 가장 크 다는 점 (2023E $2.1Bil 2024E$3.5Bil) 은 HBM 과 선단 공정을 제외한 Capex 상향은 대부분 중국 C XMT) 의 주도 하에 이루어질 것을 의미한다