전체

반도체

반도체소재부품

반도체장비

차/전력반도체

후공정/기판

2차전지

2차전지소재

2차전지장비

폐배터리

자동차

자동차부품

디스플레이

전기전자

수소

신재생에너지

원자력

에너지/원자재

5G/통신

자율주행

AI/AR/VR

로봇

항공/우주/방위

UAM

철강

비철금속

화장품/유통

여행/카지노

음식료

의류신발

폐기물

플라스틱

미용/의료기기

조선/해운

인터넷/보안

게임

엔터/미디어

정유/화학

건설

기계/유틸

투자관련

경제/통계

기타

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2025.4Q 분기별 매출액 성장 2025.4Q 분기별 영업이익 성장 2025.4Q 분기별 수주잔고 성장 2025.4Q 8주에 80%이상 상승 2025.4Q 신저가대비 100%이상 상승 2025.4Q 50일신고가+신저가대비 70%이상 2025.4Q 2주에 15%이상 하락 2025.4Q 반등강도(30~40)

2022.09.27

매출액대비 CAPEX 비중도 확대(2022년)

[하나증권 김록호] 공급제한, 주가 선반영

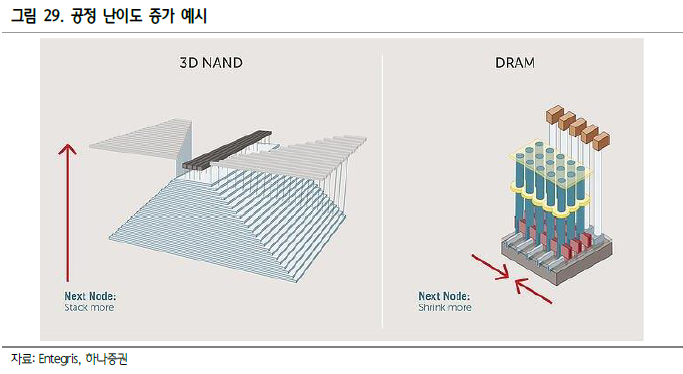

과거대비 높아진 CAPEX 부담은 글로벌 DRAM 및 NAND 업체들의 합산 CAPEX와 합산 매출액을 비교해 봐도 확인할 수 있다. 2010년 이후 DRAM 업체들의 매출액대비 CAPEX의 평균이 25%수준이었는데, 최근 5년간 그 비중은 30%를 초과하는 경우가 잦아졌다.

2022년, 2023년에는 해당비중이 35%를 넘어 역대 최대 비중을 차지할 것으로 추정된다. NAND는 3D 투자가 본격화되기 시작한 2017년 이후 매출액대비 CAPEX 비중이 기존 30%대에서 40%대로 확대되었다. 이후에는 해당 비중이 40~45% 범위에서 고착화되고 있다.

메모리 반도체 업체들의 보수적인 CAPEX 집행과 과거대비 높아진 공정 난이도로 인해 2023년 DRAM 및 NAND의 공급 증가율은 각각 13%, 20%에 그칠 것으로 전망한다. DRAM은 공급 증가가 수요 증가를 하회할 것으로 추정되어 23년 하반기 이후 밸런스 수준의 수급 상황이 전개되며 가격 반등을 기대한다. NAND는 공급이 수요를 상회해 공급 과잉 국면이 유지되겠지만, 하반기부터는 수급이 타이트해지며 업황 안정화를 예상한다. 결론적으로 22년 하반기~23년 1분기 업황은 부진하겠지만, 23년 2분기 이후 안정화되며 하반기에는 업황이 개선될 것으로 전망한다.

관련 목록

반도체 목록