전체

반도체

반도체소재부품

반도체장비

차/전력반도체

후공정/기판

2차전지

2차전지소재

2차전지장비

폐배터리

자동차

자동차부품

디스플레이

전기전자

수소

신재생에너지

원자력

에너지/원자재

5G/통신

자율주행

AI/AR/VR

로봇

항공/우주/방위

UAM

철강

비철금속

화장품/유통

여행/카지노

음식료

의류신발

폐기물

플라스틱

미용/의료기기

조선/해운

인터넷/보안

게임

엔터/미디어

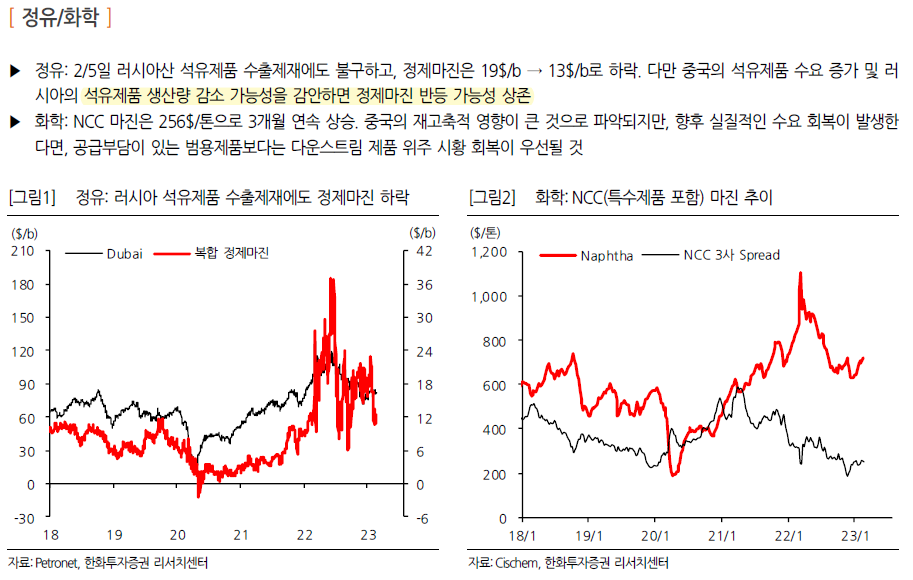

정유/화학

건설

기계/유틸

투자관련

경제/통계

기타

2025.1Q 분기별 매출액 성장 2025.1Q 분기별 영업이익 성장 2025.1Q 분기별 수주잔고 성장 2025.1Q 8주에 80%이상 상승 2025.1Q 신저가대비 100%이상 상승 2025.1Q 50일신고가+신저가대비 70%이상 2025.1Q 2주에 15%이상 하락 2025.1Q 반등강도(30~40)

2025.1Q 분기별 매출액 성장 2025.1Q 분기별 영업이익 성장 2025.1Q 분기별 수주잔고 성장 2025.1Q 8주에 80%이상 상승 2025.1Q 신저가대비 100%이상 상승 2025.1Q 50일신고가+신저가대비 70%이상 2025.1Q 2주에 15%이상 하락 2025.1Q 반등강도(30~40)

2023.02.28

정유/보험 투자 포인트

[한화투자증권 기업분석팀] 3월의 기분, 한화 기업분석 하일라이트

- 정유: 2/5일 러시아산 석유제품 수출제재에도 불구하고, 정제마진은 19$/b → 13$/b로 하락. 다만 중국의 석유제품 수요 증가 및 러시아의 석유제품 생산량 감소 가능성을 감안하면 정제마진 반등 가능성 상존

- 화학: NCC 마진은 256$/톤으로 3개월 연속 상승. 중국의 재고축적 영향이 큰 석으로 파악되지만, 향후 실질적인 수요 회복이 발생한다면, 공급부담이 있는 범용제품보다는 다운스트림 제품 위주 시황 회복이 우선될 것

- 보험: 2023년 주요 손보사의 위험손해율 개선이 예실차로 이어지면서 CSM 상각액 이상의 보험손익을 달성할 전망

* 이병건 DB금융투자 애널리스트는 최근 삼성화재, 현대해상 등 손보사들에 대한 리포트를 내고 이 중 DB손해보험에 대해선 "IFRS17 관련 DB손보의 전환시점 계약서비스마진(CSM)이 10조원에 육박한다"며 "2조원을 훌쩍 넘는 신계약 CSM이 창출되어 연간 CSM 순증규모는 1조원 수준"이라고 분석했다.

이어 이 애널리스트는 "경쟁사의 발표에서 나타난 것과 같이 DB손보의 경우에도 자본이 2배 수준으로 증가할 것으로 예상됨에 따라 200% 수준의 K-ICS 비율을 유지하는데 큰 무리는 없을 것으로 보인다"고 언급했다.