2025.1Q 분기별 매출액 성장 2025.1Q 분기별 영업이익 성장 2025.1Q 분기별 수주잔고 성장 2025.1Q 8주에 80%이상 상승 2025.1Q 신저가대비 100%이상 상승 2025.1Q 50일신고가+신저가대비 70%이상 2025.1Q 2주에 15%이상 하락 2025.1Q 반등강도(30~40)

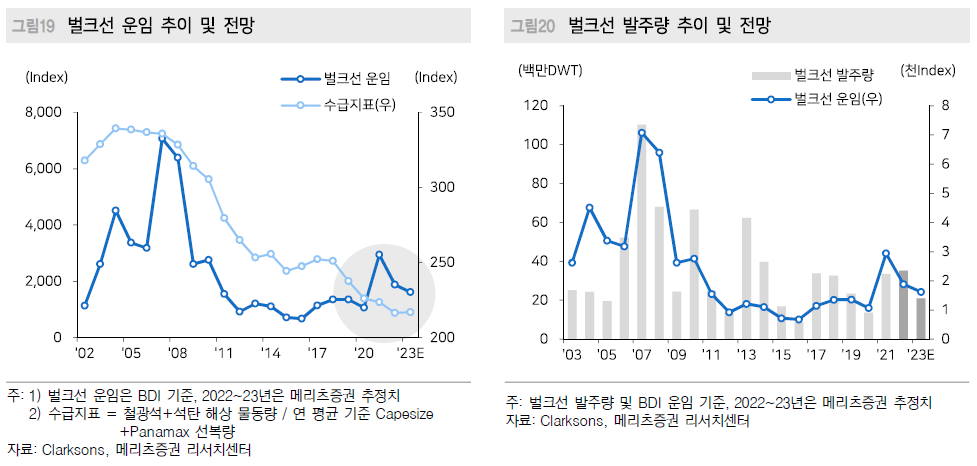

2023년에도 러시아산 석탄에 대한 유럽의 제재에 따른 교역항로 왜곡으로 BDI(건화물선운임지수)는 1,616p를 전망한다. 2022~23년 발주량은 5,625만DWT를 예상한다.

Recession 우려 속 2023년 철강 수요는 +1.0% 증가를 전망한다. WorldSteel은 2023년 철강수요를 18.1억톤(+1.0% YoY)로 추산했다. 주요 철강 생산국인 중국은 생산량 3,000만톤 감축 계획을 발표했는데, 실제로는 더 감축할 예정이다. 이러한 배경 속에서 철광석 해상 교역량은 +0.7%를 전망한다.

2023~24년 전세계 석탄발전 규모는 2022년대비 5.6% 감소할 전망이다. 탈 석탄에 대한 움직임에도 중국이 +8.6%, 인도가 +10.6% 발전용량을 확대하며 기타 국가들의 감축 노력을 상쇄하고 있다. 이에 2023년 전세계 석탄 해상교역량은 0.6% 증가할 것으로 예상한다. 석탄 교역항로의 왜곡을 야기하는 사건은 2가지이다. 1) 2021년 촉발된 호주-중국 분쟁으로 양국간 교역량은 전체 비중 6.8%에서 0.2%로 줄어들었다. 2) 러시아-우크라이나 전쟁으로 유럽-러시아간 교역 비중은 제로에 수렴할 전망이다. 이에 2023년 교역항로의 왜곡은 5.9% 심화를 예상한다.

2023년 폐선 가능성은 제한적이다. 9월 기준 노후선대 비중은 역사상 저점이었던 2021년 6.6%와 비슷한 6.8%, 폐선율은 0.5%이다. 낮아진 노후선대 비중을 감안하면, 2023년 폐선율은 1%를 하회할 개연성이 있다. Capesize+Panamax 기준선복량은 2.6% 증가할 전망이다. 비교적 젊은 선대로 폐선율 1.0%를 가정했다.